DER AKTIONÄR – Unsere App

DER AKTIONÄR – Unsere App

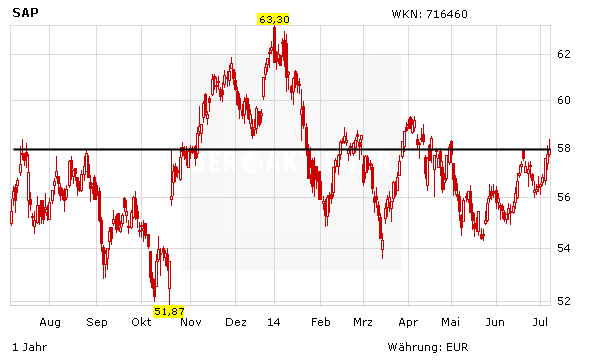

SAP notiert in Schlagdistanz zum wichtigen horizontalen Widerstand bei 58 Euro. Ein nachhaltiger Ausbruch über diese Marke dürfte nur eine Frage der Zeit sein. Für die nötige Unterstützung sorgt ein positiver Analystenkommentar der Societe Generale.

Die französische Großbank hat die Einstufung für SAP vor den Quartalszahlen am 17. Juli auf „Buy“ belassen. Analyst Richard Nguyen sieht den fairen Wert der DAX-Aktie weiterhin bei 70 Euro. Auf dem aktuellen Niveau bedeutet dies ein Gewinnpotenzial von rund 20 Prozent. Nach Meinung von Nguyen dürften sich viele Marktteilnehmer auf ein durchwachsenes zweites Quartal eingestellt haben. Er glaubt allerdings, dass der Softwarekonzern die für 2014 gesteckten Ziele bestätigen und die Sorgen der Anleger mindern könnte.

Über den Wolken

Insbesondere die Cloud-Sparte der Walldorfer boomt. Der Umsatz kletterte im ersten Quartal gegenüber dem Vorjahreszeitraum um 32 Prozent auf 221 Millionen Euro und damit stärker als von den Analysten erwartet wurde. Die Gesamterlöse der Walldorfer stiegen im Vergleich zum Vorjahreszeitraum um drei Prozent auf 3,7 Milliarden Euro. Die von der Nachrichtenagentur Bloomberg befragten Experten gehen für das zweite Quartal im Schnitt mit einem Umsatz von 4,2 Milliarden Euro und einem Gewinn von 0,75 Euro je Aktie aus.

Dabeibleiben

Das Kursziel des AKTIONÄR auf Jahressicht lautet nach wie vor 75 Euro. Der Softwarekonzern ist mit dem Umbau hin zu Cloud- und Big-Data-Dienstleistungen hervorragend für die Zukunft aufgestellt. Zudem spekuliert der AKTIONÄR im Real-Depot auf steigende Kurse.

(Mit Material von dpa-AFX)

Mit dem kostenlosen Newsletter erhalten Sie alle Transaktionen zeitverzögert per E-Mail.

Hinweis nach §34 WPHG zur Begründung möglicher Interessenkonflikte: Aktien oder Derivate, die in diesem Artikel besprochen / genannt werden, befinden sich im "Real-Depot" von DER AKTIONÄR.

Sofortkauf

Sofortkauf