)

01.02.2014

01.02.2014

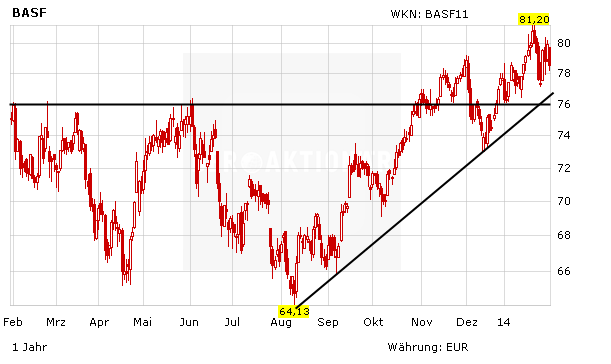

Der Chemiekonzern BASF kommt an der Börse weiterhin gut an. Die Konsolidierung nach der Kursrallye hin zum Allzeithoch dürfte bald überwunden sein. Neuer Schwung kommt von den Analysten. Die französische Exane BNP hat die Einstufung für die Aktie auf „Outperform“ belassen und das Kursziel von 78 auf 82 Euro erhöht.

Exane-Analyst James Knight sieht trotz negativer Wechselkurseffekte eine deutliche Verbesserung der Lage in der Chemiebranche. Die Gewinne je Aktie dürften in diesem Jahr um rund zehn Prozent steigen. Profitieren kann der Sektor vor allem von den verbesserten Aussichten für den Autoabsatz in Europa. Denn laut Knight bleibt die Autobranche nach wie vor der größte Einzelkunde der Chemiekonzerne.

Günstig und gut

Mit einer Dividendenrendite von 3,5 Prozent und einem KGV von 14 ist BASF für einen Weltkonzern nach wie vor attraktiv bewertet. Die Aktie kann auch charttechnisch wieder überzeugen. Ein Ausbruch über das Jahreshoch würde ein massives Kaufsignal generieren. Das Kursziel von 95 Euro wäre nach wie vor absolut gerechtfertigt.

Sofortkauf

Sofortkauf