DER AKTIONÄR – Unsere App

DER AKTIONÄR – Unsere App)

25.04.2014

25.04.2014

Das erste Quartal unter dem neuen Konzernchef Satya Nadella lief bei Microsoft besser als von Analysten erwartet. Obwohl der Konzern einen Gewinnrückgang verkraften muss, kann der neue Vorstand zufrieden sein. Nadellas plant, sich zunehmend auf das wachstumsstarke Cloud-Geschäft zu konzentrieren.

Im Ende März abgeschlossenen dritten Geschäftsquartal verdiente Microsoft unterm Strich knapp 5,7 Milliarden Dollar. Das waren sieben Prozent weniger als im Vorjahreszeitraum. Der Umsatz stagnierte bei 20,4 Milliarden Dollar. Mit den Geschäftszahlen übertraf das Unternehmen dennoch die Erwartungen der Analysten.

Konzentration auf das Cloud-Geschäft

Nadella selbst zeigte sich am Donnerstag zufrieden mit den ersten Ergebnissen seiner neuen Strategie. Der Konzernchef hat die Devise „mobile-first, cloud-first" ausgegeben. Daten und Anwendungen sollen über das Netz von jedem Gerät aus erreichbar sein - auch von solchen, die von der Konkurrenz stammen. Ihm ist vor allem wichtig, dass die im Hintergrund ablaufenden Internetdienste über die riesigen Rechenzentren von Microsoft laufen.

Der Plan des Nachfolgers von Steve Ballmer scheint aufzugehen: Das Cloud-Geschäft mit der Plattform Azure wuchs um 150 Prozent. Auch die Cloud-Bürosoftware Office 365 verkaufte sich blendend. Nadella hatte als symbolträchtigen Schritt jüngst das Office-Paket auch für Apples iPad verfügbar gemacht. Office 365 zog im vergangenen Quartal eine Million neue Kunden an.

Schrumpfender PC-Markt

Nadella will Microsoft durch das Cloud-Geschäft unabhängiger vom geschrumpften PC-Geschäft und dem Betriebssystem Windows machen. Zuletzt mehrten sich allerdings die Anzeichen, dass die Talsohle hier erreicht sein könnte. Microsoft selbst berichtete von gestiegen Verkäufen besonders im Firmenkunden-Geschäft. Viele Unternehmen müssen ihre alten XP-Computer austauschen, da der reguläre Service für das alte Betriebssystem abgelaufen ist. Gleichzeitig stieg auch der Windows-Absatz im Privatkunden-Geschäft.

Umbruch

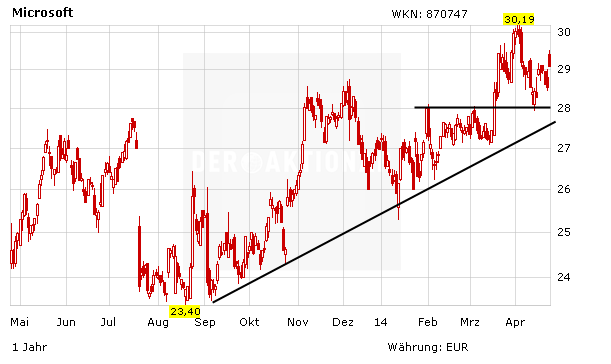

Die neue Strategie von Satya Nadella ist vielversprechend und trägt erste Früchte. Operativ dürfte es in Zukunft wieder besser laufen bei Microsoft. Der Konzern hat weiteres Potenzial, so dass die Aktie für den AKTIONÄR ein Kauf bleibt. Das Kursziel lautet 38 Euro, ein Stopp bei 22,50 Euro sichert vor Turbulenzen ab.

(Mit Material von dpa-AFX)

Sofortkauf

Sofortkauf