)

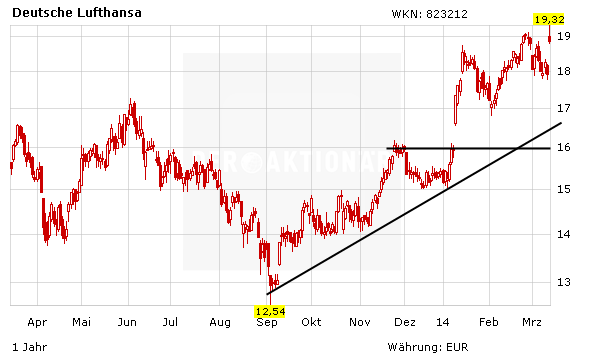

Die jüngsten Zahlen und insbesondere die Prognose der Deutschen Lufthansa kommen bei den Marktteilnehmern gut an. Die Aktie der Kranichairline führt am Donnerstag die Gewinnerliste im DAX an. Im vergangenen Jahr schrumpfte das operative Ergebnis um elf Prozent auf 697 Millionen Euro und lag damit im Bereich der Analystenerwartungen.

Unter dem Strich brach der Gewinn von Europas größter Fluggesellschaft um drei Viertel auf 313 Millionen ein. Ein Jahr zuvor hatte die Kranichairline jedoch einen Sondergewinn auf dem Verkauf von Anteilen am Reisebuchungsentwickler Amadeus eingestrichen.

Für die kommenden beiden Jahre schraubte die Lufthansa ihre Gewinnziele nach oben. Da der Vorstand die Flugzeuge in Zukunft 20 statt wie bisher zwölf Jahre abschreibt, soll der operative Gewinn im laufenden Jahr auf 1,3 bis 1,5 Milliarden Euro klettern. 2015 dürfte der Gewinn dann bei 2,65 Milliarden Euro liegen, dazu soll auch das Sanierungsprogramm „Score“ beitragen. Nach einer Nullrunde im Vorjahr soll für 2013 eine Dividende von 0,45 Euro je Aktie ausgezahlt werden.

Auch bei den Analysten kommt das Zahlenwerk gut an. S&P Capital hat das Kursziel für die Lufthansa-Aktie von 17.00 auf 21,00 Euro angehoben und die Kaufempfehlung bestätigt. Analyst Jawahar Hingorani hält die Gewinnschätzungen der kommenden Jahre für erreichbar. Auch der AKTIONÄR bleibt für die Lufthansa-Aktie zuversichtlich. Investierte Anleger bleiben an Bord.

Sofortkauf

Sofortkauf