Ein verhaltener Ausblick hat die Linde-Aktie in dieser Woche unter Druck gebracht. Zwar hat der Industriegasehersteller das vergangene Jahr mit Rekordwerten abgeschlossen. Der starke Euro belastet jedoch weiterhin den Konzern. Nach der Bilanzvorlage haben die Analysten ihre Einstufung überarbeitet.

Goldman Sachs-Analyst Rakesh Patel schrieb in seiner Studie, dass die Zahlen des vierten Quartals weitgehend seinen Erwartungen entsprochen haben. Der Experte bestätigte die Kaufempfehlung für Linde. Seine grundlegenden Schätzungen seine zwar weitgehend unverändert, die Währungseinflüsse dürften sich aber verschlimmern und auch eine höhere Steuerquote sollte zu Buchen schlagen. Das Kursziel senkte Patel von 175,00 auf 167,00 Euro.

Für Analyst Heiko Feber vom Bankhaus Lampe habe die Dividende von drei Euro positiv Überrascht. Allerdings sei der Ausblick von Linde für das Geschäftsjahr 2014 zu konservativ. Feber sieht den fairen Wert für den Industriegasehersteller weiterhin bei 160,00 Euro

Überwiegend positives Stimmungsbild

Das Stimmungsbild ist insgesamt gut. 24 von 42 Experten empfehlen die Aktie zum Kauf. Dem stehen lediglich drei Verkaufsempfehlungen gegenüber. 15 Strategen stehen dem Papier neutral gegenüber. Das durchschnittliche Kursziel der Analysten liegt bei 159,88 Euro, dass entspricht ein Kurspotenzial rund 14 Prozent zum momentanen Kursniveau.

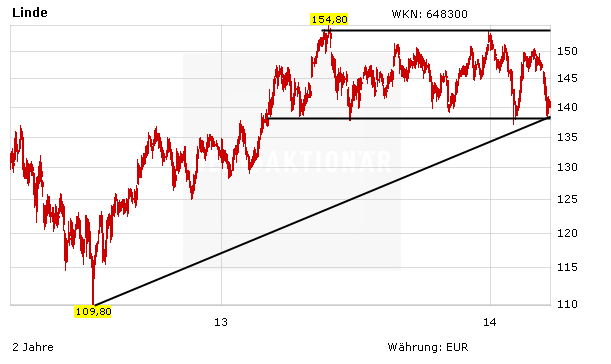

Die Linde-Aktie notiert derzeit am unteren Ende der Seitwärtsrange. Die Zahlen haben allerdings die hervorragende Positionierung und die Profitabilität von Linde bestätigt. DER AKTIONÄR halt weiter an seinem Langfristziel von 190,00 Euro fest.

(Mit Material von dpa-AFX)