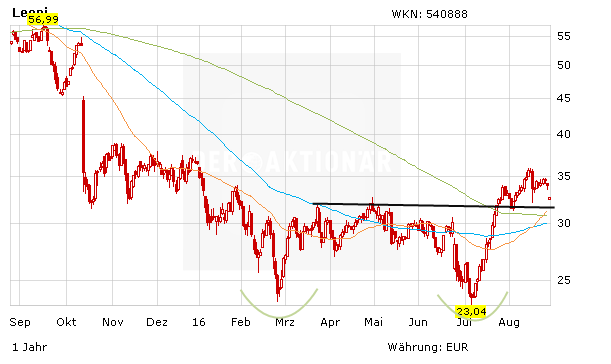

Die Deutsche Bank hat Leoni von "Hold" auf "Sell" abgestuft und das Kursziel auf 27 Euro belassen. Die jüngste Kursrally sei nicht angemessen, zumal Einmal-Posten die Gründe gewesen seien für das besser als erwartet ausgefallene zweite Quartal, schrieb Analyst Christoph Laskawi in einer Studie vom Freitag. Der Autozulieferer und Kabelhersteller stehe vor weiteren Herausforderungen. Der aktuelle Bewertungsaufschlag auf die Papiere der Wettbewerber erachte er daher als nicht gerecht.

Depotbeimischung

Mag sein, dass Leoni vor neuen Herausforderungen steht. Fakt ist auch, dass das Management in den letzten Monaten mehrmals seine Aktionäre enttäuscht hat. Die Zahlen wurden ein ums andere Mal nach unten revidiert.

Und dennoch: DER AKTIONÄR ist der Ansicht, dass die Talsohle durchschritten ist. Die Probleme in der Bordnetz-Sparte sollten lösbar sein. Auch die eher konservative Jahresprognose sollte Leoni erreichen. Von daher sieht DER AKTIONÄR auf dem aktuellen Kursniveau noch immer auf Sicht von zwölf Monaten ein interessantes Chance-Risiko-Verhältnis!