)

04.07.2014

04.07.2014

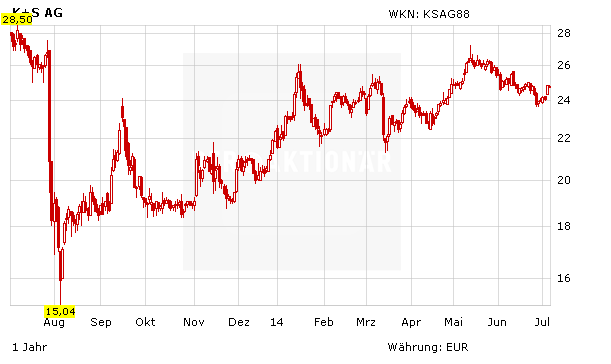

Es ist die Zeit der Bären: Zuletzt gab es mit Blick auf die Aktie des Kali- und Salzproduzenten K+S vor allem wieder negative Analystenkommentare. Nach Bernstein meldet sich jetzt auch die Deutsche Bank zu Wort. Die Experten heben zwar das Kursziel, bleiben aber bei ihrer Verkaufsempfehlung.

Die Deutsche Bank hat das Kursziel für K+S vor Zahlen von 15 auf 17 Euro angehoben, aber die Einstufung auf „Sell“ belassen. Das operative Ergebnis (EBIT) des Salz- und Düngemittelherstellers dürfte im zweiten Quartal im Vergleich mit dem Vorjahreszeitraum wegen niedrigerer Kalipreise um 29 Prozent gesunken sein, schrieb Analystin Virginie Boucher-Ferte. Das Unternehmen dürfte seine Jahresziele bekräftigen. Die aktuelle Bewertung gehe bereits von einer deutlichen Erholung der Kalipreise aus. Dies sei unter anderem wegen des strukturellen Überangebots zu optimistisch. Die Expertin hob ihre Gewinnprognosen je Aktie an.

DER AKTIONÄR bleibt hingegen bei seiner optimistischen Einschätzung. In der Tat fällt die Erholung der Kalipreise nicht so dynamisch aus, wie von einigen erwartet. Dennoch gab es von Konzernchef Norbert Steiner zuletzt optimistische Töne: K+S hatte sogar Mühe, die Nachfrage zu bedienen. In wichtigen Ländern wie beispielsweise Brasilien lag die Nachfrage über den Erwartungen. DER AKTIONÄR sieht weiter Kurse im Bereich der 30,00-Euro-Marke.

Sofortkauf

Sofortkauf