DER AKTIONÄR – Unsere App

DER AKTIONÄR – Unsere App)

05.05.2014

05.05.2014

Gleich zu Wochenbeginn erhält die K+S-Aktie frische Impulse. Morgan Stanley korrigiert sein Kursziel von 14,50 Euro auf 19,00 Euro. Das durchschnittliche Ziel aller Analysten liegt derzeit bei 23,00 Euro. Zehn raten zum Kauf, zwölf das Papier zu verkaufen. Die K+S Aktie war Mitte 2013 nach einem Preisverfall für Kali deutlich abgestützt. Auslöser war der überraschende Ausstieg von Russlands größtem Kaliproduzent Uralkali aus einer Vertriebsallianz.

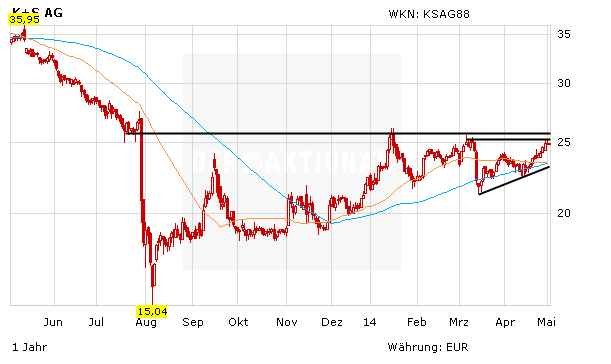

Mittlerweile haben sich die Wogen geglättet. Nach einer längeren Seitwärtsbewegung ist die Aktie kurz davor, dass Januar-Hoch zu überspringen, was weitere Kurszuwächse nach sich ziehen sollte. Gut gefällt die zwischenzeitliche Rückeroberung wichtiger Durchschnittslinien. Positiv: Die 38-Tage-Linie schneidet die 90-Tage-Linie derzeit von unten nach oben. Kurzfristig zeigt eine lange Reihe kleiner weißer Kerzen eine gewisse relative Stärke. Vorsichtige Trader warten jedoch den nachhaltigen Ausbruch über die 26-Euro-Marke ab.

Kurz vor Zahlen

Ernst wird es für die den deutschen Düngemittelproduzenten am 14. Mai, dann veröffentlicht K+S die Zahlen für das erste Quartal. Analysten rechnen mit einem Umsatz von 1,2 Milliarden, nach 1,3 Milliarden Euro im Vorjahreszeitraum und einen Gewinn je Aktie in Höhe von 0,60 Euro (Q1/2013: 0,99 Euro/Aktie).

Dabeibleiben!

DER AKTIONÄR geht von wieder steigenden Kalipreisen aus. Anleger sollten daher bei der mit einem laufenden KGV von 20 bewerteten K+S weiter an Bord bleiben. Insbesondere nachdem sich die charttechnische Situation weiter aufhellt.

Sofortkauf

Sofortkauf