Der Kauf von WhatsApp durch Facebook für bis zu 19 Milliarden Dollar erhitzt die Gemüter. Verstärkt tauchen in der Presse Bedenken hinsichtlich des Verbraucherschutzes auf. Die Frankfurter Rundschau etwa schreibt: "Gekauft sind auch 450 Millionen Telefonnummern, vielleicht auch 450 Millionen GeräteIDs, jedenfalls aber, je nach Einstellung im Programm, auch 450 Millionen Aufenthaltsorte der Kunden. Das birgt natürlich die Gefahr des Datenmissbrauchs. (…) Für den Datenschutz werden die Zeiten noch härter. Wenigstens unsere Telefonnummern, vermutlich aber noch viele weitere Daten teilen wir nun mit Herrn Zuckerberg, selbst wenn wir nicht bei Facebook sind.“

Facebook dürften solche Berichte relativ kalt lassen. Zumal die Sensibilität für den Schutz der Privatsphäre in den USA weit geringer ist als in Deutschland.

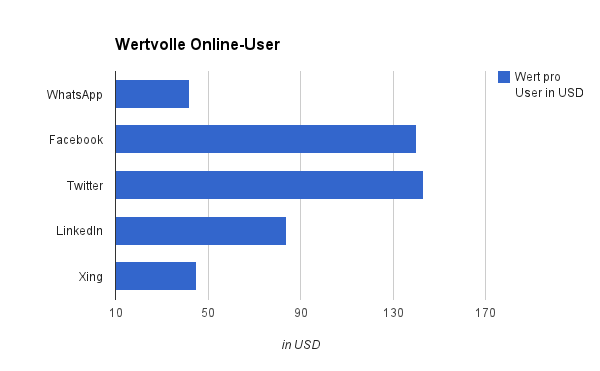

DER AKTIONÄR ist der Meinung: Aus Sicht von Facebook ist WhatsApp ein Glücksgriff. Gewaltige Umsätze eröffnet alleine die mögliche Einführung einer höheren Gebühr. Da mittlerweile viele User die Hauptkommunikation mit ihren Freuden über WhatsApp erledigen, wäre ein großer Teil bereit, pro Monat einen Dollar zu bezahlen. Die hypothetische Einführung einer höheren Gebühr würde bereits 5 Milliarden hochprofitablen Jahresumsatz in die Kasse spülen. Zumal es die Eliminierung eines harten Konkurrenten gratis obendrauf gibt und ein großer Teil des Kaufpreises über Aktien bezahlt wurde. Auch beim Vergleich des Wertes pro User schneidet WhatsApp gut ab.

Gewinne laufen lassen!

Facebook ist ein beeindruckender Deal gelungen. Die Aktie bleibt ein Kauf.