Evotec steht derzeit wieder im Brennpunkt: Am Freitag hat die Commerzbank ihre Einschätzung von „Hold“ auf „Add“ hochgesetzt. Heute meldet der TecDAX-Konzern eine strategische Übernahme. Am morgigen Dienstag legt das Wirkstoffforschungs- und -entwicklungsunternehmen seinen Geschäftsbereicht für das abgelaufene Jahr vor. Bleibt der Newsflow positiv?

Die Aktie von Evotec stand in den vergangenen Wochen erheblich unter Druck. Im Zuge der Korrektur ist das Papier auch nur knapp am Stoppkurs des AKTIONÄR bei 3,30 Euro vorbeigeschrammt. Zuletzt konnte sich die Aktie des im TecDAX notierten Biotech-Unternehmens aber wieder deutlich erholen. Profitiert hat Evotec unter anderem von einer Kaufempfehlung durch die Commerzbank. Die Analysten haben das Papier von „Hold“ auf „Add“ mit einem Kursziel von 4,40 Euro hochgestuft. Heute hat Evotec die Hamburger Bionamics GmbH übernommen. Durch die Übernahme beschleunigt die Gesellschaft ihre Ausrichtung auf hervorragende Innovationen.

Morgen legt Evotec den Geschäftsbericht für das abgelaufene Geschäftsjahr vor. Zur Erinnerung: Mitte Dezember wurde die Umsatzprognose überraschend gesenkt, nachdem bei einer wichtigen vorklinischen Studie mit einem Wirkstoffkandidaten gegen Depressionen nicht alles wie erhofft lief. Daher wird eine bedeutende Meilensteinzahlung an Evotec im Jahr 2013 nicht geleistet. Der US-Entwicklungspartner Janssen Pharmaceuticals stellt das Projekt nun auf den Prüfstand, was bei Evotec zunächst zu hohen Abschreibungen von 22 Millionen Euro führt. Im Dezember vergangenen Jahres hatte Evotec das Lizenz- und Kooperationsabkommen mit Janssen bekannt gegeben. Bei einer erfolgreichen Entwicklung des Anti-Depressionsmittels hatten sich die Hamburger Erfolgszahlungen beim Erreichen bestimmter Umsatzziele von bis zu 100 Millionen Dollar erhofft.

Nach Anpassung der Prognose Mitte Dezember erwartet der Vorstand für das Jahr 2013 Umsätze zwischen 84 bis 86 Millionen Euro für das Geschäftsjahr 2013. Die veröffentlichte Prognose sah noch Umsätze in Höhe von 90 bis 100 Millionen Euro vor. Das Unternehmen geht weiterhin von einem positiven operativen Ergebnis vor Wertberichtigungen und Änderungen der bedingten Gegenleistungen aus, das jedoch möglicherweise nicht über dem Niveau von 2012 liegen wird.

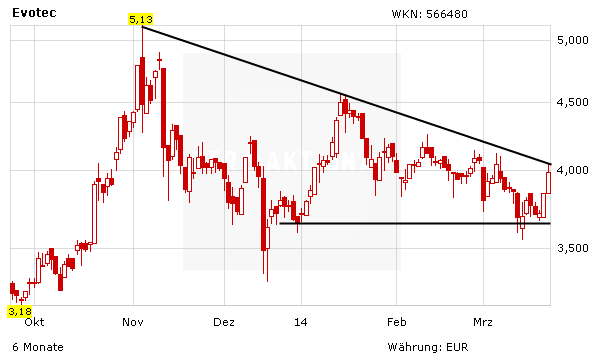

DER AKTIONÄR geht davon aus, dass mit diesen Zahlen die Bilanz endgültig bereinigt sein sollte und ist daher weiter optimistisch, was die Entwicklung der Evotec-Aktie angeht. Risikobewusste Anleger stellen einen ersten Fuß in die Tür. Gelingt der nachhaltige Sprung über kurzfristigen Abwärtstrend, wäre dies als neues Kaufsignal mit Ziel 4,60 Euro zu werten.

(Mit Material von dpa-AFX)