Die Analysten haben auch heute wieder die Aktie des Energieriesen E.on unter die Lupe genommen. Zwar bleibt die Gesamteinschätzung skeptisch. Etwas Licht am Ende des Tunnels gibt es aber.

Vincent Gilles von der Credit Suisse ist seit Monaten einer der größten Pessimisten in Bezug auf die Aktie des Energieriesen E.on. An seiner Grundskepsis hat sich zwar nichts geändert, weshalb er die Aktie weiter auf "Underperform" einstuft. Das Kursziel hat Gilles aber immerhin um einen Euro auf elf Euro angehoben. Die Zielerhöhung basiere auf der zuletzt gestiegenen Branchenbewertung sowie auf der Erwartung, dass die Brennelementesteuer 2014 abgeschafft werde. Die mitteleuropäischen Strompreise dürften laut Gilles aber mindestens bis 2017 auf einem relativ niedrigen Niveau bleiben. Deswegen sei Enthusiasmus unangebracht.

Insgesamt weiter vorsichtig

Etwas optimistischer ist die Investmentbank Equinet. Ihr Analyst Michael Schäfer stuft die Aktie nach dem Verkauf der E.on-Mitte-Beteiligung weiter auf "Hold" mit einem Kursziel von 14 Euro ein. Mit dem Deal habe der Versorger sein 2012 gestartetes Verkaufsprogramm so gut wie abgeschlossen. Die Einnahmen von rund 21 Milliarden Euro lägen weit über den ursprünglich angepeilten 15 Milliarden Euro. Ingesamt bleibe er für die deutschen Versorger-Aktien dennoch vorsichtig.

Reichlich Aufwärtspotenzial

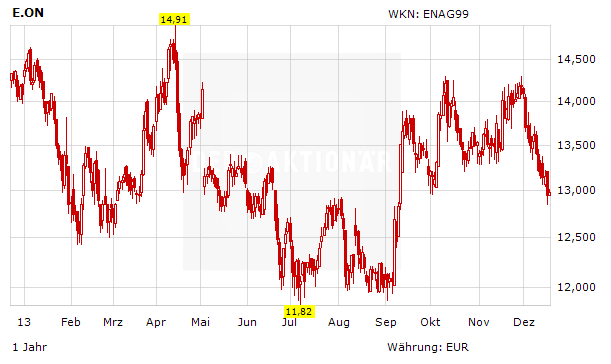

DER AKTIONÄR bleibt nach wie vor deutlich optimistischer für E.on als die Analysten. Die Aktie hat weiterhin Luft bis 18,50 Euro. Nach der jüngsten Korrektur entspricht dies einem satten Aufwärtspotenzial von mehr als 40 Prozent. Ein Stopp bei 12,50 Euro sichert vor weiteren Turbulenzen ab.