Freenet ist im schwachen Marktumfeld am Donnerstag leicht ins Minus gerutscht. Der neue Angriff auf das Mehrjahreshoch bei rund 24,50 Euro ist damit vorerst unterbrochen. Positiv wirkt sich jedoch die neue Studie der britischen HSBC aus. Analyst Dominik Klarmann hat das Kursziel von 28,50 auf 30,00 Euro erhöht und die Einstufung auf „Overweight“ belassen.

Positiv dürfte sich für Freenet vor allem die bevorstehende Fusion von E-Plus und O2 auswirken. Dank der neuen Verhältnisse in der deutschen Mobilfunkbranche könnten sich laut Klarmann günstigere Bedingungen beim Einkauf von Netzkapazitäten und Möglichkeiten von Filial- und Markenübernahmen im Zuge von Kartellauflagen ergeben.

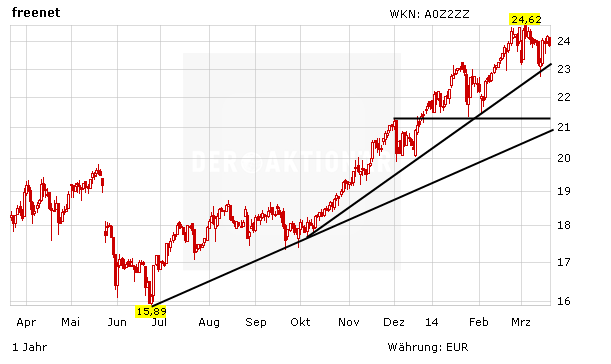

Neue Hochs im Visier

Charttechnisch sind die Aussichten des Telekommunikationsanbieters gut. Die Aktie steht weiterhin deutlich über dem langfristigen Aufwärtstrend. Auch der steilere mittelfristige Trend ist nach wie vor intakt. Mit einer Dividendenrendite von rund sechs Prozent und einem KGV von zwölf bleibt der TecDAX-Konzern außerdem attraktiv bewertet. Hinzu kommt die massive Unterstützung bei rund 21,30 Euro, die den Kurs vor Rücksetzern absichert.

Attraktive Aktie

Der Dividendenriese Freenet bleibt ein interessantes Investment. Vor allem die langfristigen Aussichten stimmen. Der Konzern hat zuletzt die Verträge der gesamten Vorstandschaft verlängert. Zudem hat neben stabilen Zahlen auch der positive Ausblick überzeugt. DER AKTIONÄR ist vom weiteren Potenzial der Aktie überzeugt und hält an der Kaufempfehlung fest. Ein Stopp bei 18,50 Euro sichert vor Rücksetzern ab.

(Mit Material von dpa-AFX)