)

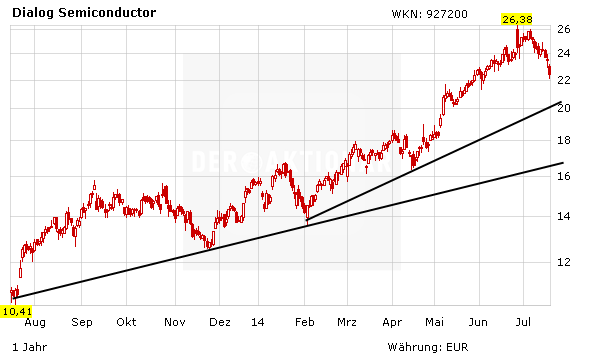

Die Papiere von Dialog Semiconductor führen am Donnerstag die Verliererliste im TecDAX an. Ein negative Analystenstudie und der schwache Ausblick von Sandisk sorgen unter den Marktteilnehmern für schlechte Stimmung.

Das Düsseldorfer Bankhaus Lampe hat Dialog Semiconductor von "Kaufen" auf "Halten" abgestuft und das Kursziel auf 26 Euro belassen. Das Ergebnis des Chipherstellers sei auch in diesem Jahr wieder von einem starken Schlussquartal abhängig, das aber nur schwer vorherzusehen sei, schrieb Analyst Karsten Iltgen in einer Studie vom Donnerstag. Aus den hohen Erwartungen der Anleger an die anstehenden Produkteinführungen von Apple ergebe sich Enttäuschungspotenzial. Ein Börsianer verwies zudem Richtung USA, wo Sandisk-Papiere für einen schwachen Quartalsausblick mit fast acht Prozent Minus abgestraft wurden. Eine Belastung für die Branchenstimmung, so der Händler.

Fusionsgespräche

Zuletzt sorgte Dialog Semiconductor durch Gespräche über eine mögliche Fusion mit dem österreichischen Konkurrenten AMS für Schlagzeilen. Ein Gelingen der Fusion würde die Kundenbasis von Dialog diversifizieren, auch wenn Apple mit einem Umsatzanteil von über 50 Prozent größter Kunde bliebe, so Analyst Harald Schnitzer von der DZ Bank. Am 30. Juli veröffentlicht der Konzern die Zahlen für das zweite Quartal. Im ersten Quartal steigerte Dialog Semiconductor den Umsatz auf 221 Millionen Dollar (158,9 Millionen Euro) und damit im Vergleich zum Vorjahreszeitraum um rund ein Viertel. Der Überschuss stieg dank steigender Gewinnspannen um 43 Prozent auf 14,1 Millionen Dollar.

Dabeibleiben

Die Halbleiterbranche boomt. Davon profitiert auch Dialog Semiconductor. Die Fusionsgespräche sorgen für weitere Fantasie. AMS hat nun bis zum 24. Juli Zeit, ein offizielles Übernahmeangebot vorzulegen. Investierte Anleger bleiben dabei.

(Mit Material von dpa-AFX)

Sofortkauf

Sofortkauf