DER AKTIONÄR – Unsere App

DER AKTIONÄR – Unsere App)

11.03.2014

11.03.2014

Am Mittwoch dem 12. März bringt die Deutsche Post die Geschäftszahlen für das vergangene Jahr. Das Asiengeschäft und der Paketboom zu Weihnachten haben den Logistikkonzern voraussichtlich zu ihrem Gewinnziel befördert. Auch der Ausblick dürfte keine negativen Überraschungen mit sich bringen.

Analyst Christian Ludwig vom Bankhaus Lampe hat vor den Zahlen die Deutsche Post von „Kaufen“ auf „ Halten“ abgestuft und das Kursziel auf 27 Euro belassen. Der Logistikkonzern dürfte die eigenen Ziele erreicht haben und einen positiven Ausblick auf das Geschäftsjahr 2014 geben, so der Experte in seiner jüngsten Studie. Die Aktie sei aber inzwischen angemessen bewertet, begründete er sein neues Votum.

Höhere Dividende

Die von der Nachrichtenagentur Bloomberg befragten Analysten sehen die Chance nicht schlecht, dass die Deutsche Post ihre Anteilseigner mit einer höheren Dividende beglückt. Im Schnitt rechnen die Experten mit einer Steigerung um neun Prozent auf 0,77 Euro je Aktie.

Stabile Aussicht erwartet

Die konjunkturelle Situation werde sich dieses Jahr voraussichtlich nur unwesentlich verändern, hatte Finanzvorstand Lawrence Rosen damals vor Investoren in New York gesagt. "Enorme Verbesserungen sind nicht zu erwarten - allerdings sehen wir derzeit auch keine größeren Risiken", skizzierte er seine Erwartungen.

Eine konkrete Prognose erwarten Experten erst am Mittwoch. Für dieses Jahr rechnen sie im Schnitt mit einem EBIT von 3,14 Milliarden Euro. Analyst Dirk Schlamp vor der Commerzbank geht davon aus, dass die Post auch ihr mittelfristiges Ziel mindestens bestätigt. Demzufolge will der Konzern das EBIT bis zum Jahr 2015 auf 3,35 bis 3,55 Milliarden Euro steigern.

Bleibt ein Kauf

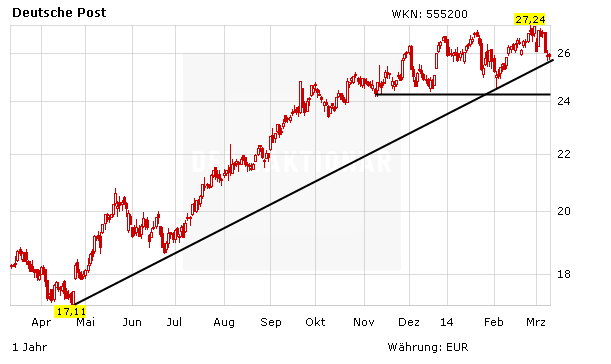

Die aktuelle Kursschwäche bietet keinen Grund zur Sorge, sondern kann als günstige Einstiegschance gesehen werden. Der Aufwärtstrend ist weiter voll intakt.

(Mit Material von dpa-AFX)

Sofortkauf

Sofortkauf