)

25.07.2014

25.07.2014

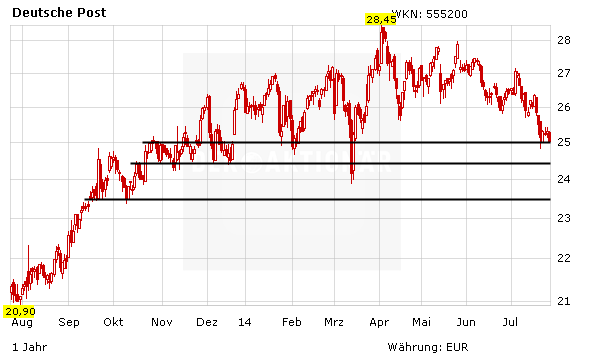

Bereits seit Monaten hat sich die Aktie der Deutschen Post in einer Seitwärtsbewegung eingependelt. Doch der Verkaufsdruck hat in den vergangenen Tagen deutlich zugenommen. Inzwischen notiert die Aktie an einem wichtigen horizontalen Unterstützungsbereich. Die Commerzbank würde den Titel derzeit verkaufen.

Analyst Johannes Braun hat die Einstufung vor Zahlen auf „Reduce“ mit einem Kursziel von 24,50 Euro belassen. Die Ergebnisse sowie der Free Cashflow des Logistikkonzerns dürften sich im zweiten Quartal weiter nur verhalten entwickelt haben. Das Segment DHL Express dürfte nach wie vor starke Ergebnisse erzielen. Ingesamt sei das laufende Jahr für den Konzern laut Braun aber schwierig.

Kritisches Bild

Charttechnisch hat sich die ohnehin wenig aussichtsreiche Lage bei der Post-Aktie zuletzt weiter eingetrübt. Im Zuge der monatelangen Seitwärtsbewegung testet der Kurs derzeit den horizontalen Unterstützungsbereich zwischen 24,30 und 25,00 Euro. Sollte dieser fallen, droht ein Rücksetzer bis in den Bereich um 23,40 Euro.

Auf Kurs

DER AKTIONÄR bleibt langfristig allerdings optimistisch für den Logistikriesen. Mit einer günstigen Bewertung, einer soliden Rendite und ausreichend Wachstumsfantasie ist der DAX-Titel ein attraktives Investment. Auf dem aktuellen Niveau können risikobewusste Anleger auf eine Trendwende spekulieren und erste antizyklische Käufe tätigen.

(Mit Material von dpa-AFX)

Sofortkauf

Sofortkauf