Die Papiere der Deutschen Lufthansa können am Montag nicht von dem positiven Markumfeld profitieren. Hintergrund ist eine Meldung des Spiegel, wonach die Kranichairline auf Langstrecken Wettbewerbern wie den arabischen Fluglinien Emirates oder Etihad preislich die Stirn bieten will.

Der Schritt dürfte wegen der vergleichsweise höheren Stückkosten die Durchschnittserlöse der größten deutschen Fluggesellschaft drücken, um Marktanteile zu schützen aber unabdingbar. Die beherrschenden Themen auf der morgigen Hauptversammlung dürfte der noch nicht ausgeräumte Tarifstreik der Piloten, sowie der Chefwechsel von Christoph Franz hin zu Carsten Spohr sein. Nach nur 40 Monaten an der Spitze der Lufthansa verlässt Franz die Airline wieder. Eng mit seinem Namen ist das Sparprogramm „Score“ verknüpft, das auch unter dem neuen Vorstandschef weitergehen dürfte.

Vor der Bekanntgabe der neuesten Quartalszahlen am 6. Mai hat die Deutsche Bank das Kursziel von 18 Euro bestätigt. Die Finanzkennziffern dürften sich laut Analyst Michael Kuhn im ersten Quartal verbessert haben. Insbesondere dürfte die Fluggesellschaft von niedrigen Treibstoffkosten profitiert haben. Sein neutrales Votum begründete der Experte damit, dass die Umstrukturierungsbemühungen der Lufthansa weitgehend im Aktienkurs eingepreist sein.

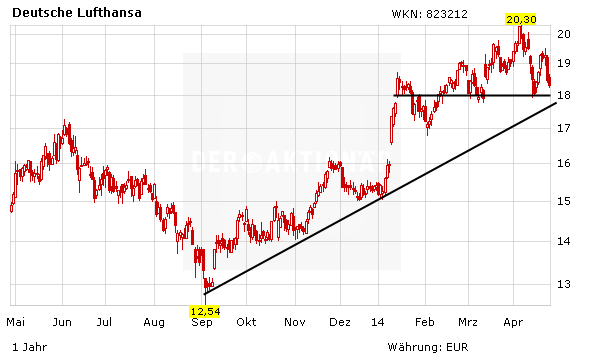

DER AKTIONÄR ist weiter optimistisch für die Lufthansa-Aktie. Investierte Anleger bleiben dabei. Aus charttechnischer Sicht muss die horizontale Unterstützung bei 18 Euro halten, fällt der Kurs darunter, droht ein weiterer Rutsch bis zur 17-Euro-Marke.

(mit Material von dpa-AFX)