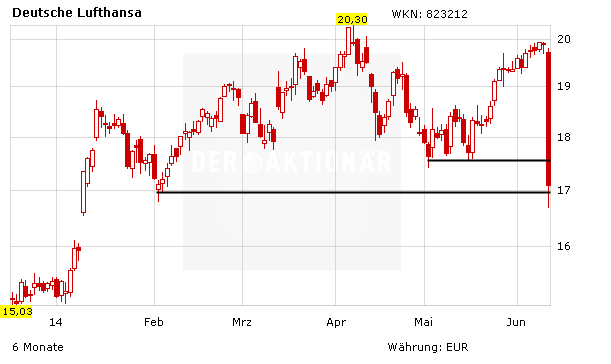

Die Aktien der Deutschen Lufthansa sind nach einer Gewinnwarnung am Mittwoch deutlich unter Druck geraten. Die Papiere der größten Fluggesellschaft in Europa verloren bis zum Handelschluss über 14 Prozent. Am Donnertag dürfte sich der Abverkauf fortsetzten.

Noch auf der Hauptversammlung Ende April hatte der ehemalige Lufthansa-Chef Christoph Franz die Trendwende des angeschlagenen Konzerns verkündet. Nach nur sechs Wochen im Amt musste nun sein Nachfolger Carsten Spohr die Reisleine ziehen. Die ausgegebenen Gewinnziele für die Jahre 2014 und 2015 hat Spohr nun um bis zu ein Drittel zusammengestrichen.

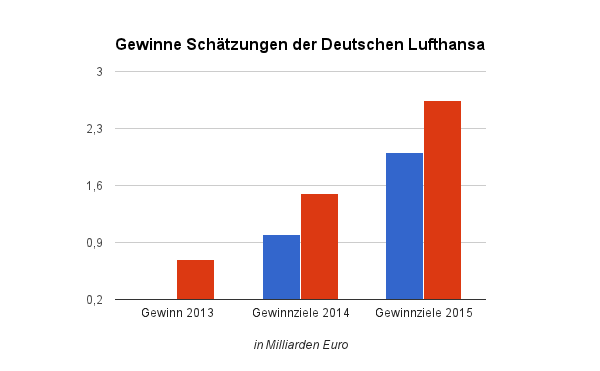

Wegen mehrerer Streiks und einer überraschend schwachen Umsatzentwicklung im Passagier- und Frachtgeschäft dürfte der operative Gewinn im laufenden Jahr statt 1,3 bis 1,5 Milliarden lediglich rund 1 Milliarde Euro erreichen, teilte Europas größte Fluggesellschaft am Mittwoch in Frankfurt mit. Auch das für 2015 und damit für das Ende des Sanierungsprogramms "Score" ausgegebene Gewinnziel von 2,65 Milliarden Euro sei nicht mehr zu halten. Spohr peilt nun lediglich noch einen operativen Gewinn von rund zwei Milliarden Euro an. Selbst dieser sei nur bei stabilen Rahmenbedingungen und der Umsetzung zusätzlicher struktureller Veränderungen erreichbar.

Wettbewerb belastet

Für Analyst Jürgen Pieper vom Bankhaus Metzler kommt der Zeitpunkt der Warnung überraschend, nicht aber, dass die Ziele für das kommende Jahr gesenkt worden seien. Er selbst habe die Ziele auch für ambitioniert gehalten. Die gesenkten Erwartungen für das laufende Jahr überraschten indes schon. Spohr habe die Ziele nun so gesteckt, dass er damit kein Risiko eingehe. Der Schritt sei naheliegend gewesen. Gleichzeitig werde der neue Manager ab jetzt natürlich auch daran gemessen, so Pieper.

Die Deutsche Bank hat das Kursziel für die Deutsche Lufthansa nach der Gewinnwarnung von 18 auf 15 Euro gesenkt und die Einstufung auf „Hold“ belassen. Die zusammengestrichenen Gewinnziele werfen Fragen über die Strategie der Lufthansa auf, schrieb Analyst Michael Kuhn in einer Studie vom Donnerstag. Der Ausbau der Kapazitäten scheine die Kosten nicht hinreichend zu verringern. Der Wettbewerb scheine stärker als bisher zu belasten. Trotz ihres massiven Kursrutsches sehe er die Aktie nicht als Kaufgelegenheit.

Abstand halten

Die vorherigen Gewinnziele waren zwar ambitioniert, allerdings kommt die Gewinnwarnung für viele Markteilnehmer überraschend. Die nun zusammengestrichenen Ziele zeigen den zunehmenden Druck durch die Konkurrenz. DER AKTIONÄR rechnet mit nach dem massiven Abverkauf mit einer technischen Gegenbewegung. Investierte Anleger sollten den Rebound nutzen und die Aktie verkaufen. Ein Neueinstieg bietet sich derzeit nicht an.

(Mit Material von dpa-AFX)