Nun hat auch die DZ Bank den fairen Wert für die Deutsche Bank nach Abschluss der Kapitalerhöhung angepasst. Die meisten Analysten sehen immer noch reichlich Potenzial für die Aktie des deutschen Marktführers. Der Titel gehört am Donnerstag zu den Gewinnern im DAX.

Das neue Kursziel von DZ-Bank-Analyst Christoph Bast lautet 38 Euro nach 35 Euro. Die Aktie sei weiterhin ein Kauf. Die Transaktion habe die Kernkapitalquote deutlich gesteigert, was eine höhere Bewertung beziehungsweise einen geringeren Abschlag zum Bankensektor rechtfertige, schrieb Analyst Christoph Bast in einer Studie vom Donnerstag. Der neue faire Wert errechne sich aus der höheren Aktienzahl. Hauptrisiko sei die hohe Anzahl offener Rechtsstreitigkeiten.

20 Bullen

Neben Bast empfehlen weitere 19 Analysten die Deutsche Bank zum Kauf. 18 Experten sehen in dem Titel lediglich eine Halteposition, fünf Analysten raten dazu, die Aktie zu verkaufen. Das durchschnittliche Kursziel der Analysten liegt bei 33,12 Euro.

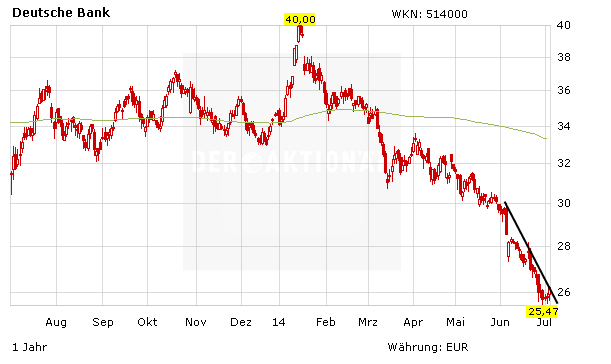

Es sieht besser aus

Die charttechnische Situation bei der Deutschen Bank hat sich entspannt. Seit einer Woche konsolidiert das Papier und nimmt langsam Kurs auf den kurzfristigen Abwärtstrend. Sollte er nachhaltig gebrochen wären, würde die Aktie ein erstes Kaufsignal liefern. Mutige Anleger, die jetzt bei der Deutschen Bank einsteigen, sichern ihre Position mit einem Stoppkurs bei 20,50 Euro ab.

(Mit Material von dpa-AFX)