Die Daimler-Aktie ringt am Dienstag ein weiteres Mal mit der 70-Euro-Marke. Bereits gestern hat die US-Investmentbank Goldman Sachs bekräftigt, dass der Autobauer zu den Favoriten der Branche gehört. Dem Wert ist es allerdings nicht gelungen die guten Nachrichten in ein nachhaltiges Kursplus zu wandeln. Nun hat auch die britische Investmentbank HSBC ihr positives Anlageurteil bestätigt.

Analyst Robert Parks hat die Daimler-Aktie auf die "Europe Super 10"-Liste gesetzt und die Einstufung auf "Overweight" mit einem Kursziel von 80,00 Euro belassen. Das Umsatz- und Gewinnwachstum des Autobauers dürfte im kommenden Jahr die Markterwartungen deutlich übertreffen, schrieb der Experte in seiner jüngsten Studie. Er gehe von einem etwa zehnprozentigen Umsatzwachstum aus, während der Markt bisher nur mit etwa sechs Prozent rechne. Der Konzern dürfte den Gewinn je Aktie in den kommenden beiden Jahren verdoppeln.

Das Stimmungsbild der Analysten ist insgesamt gut. 28 von 42 Analysten empfehlen die Aktie zu kaufen. Dem stehen lediglich drei Verkaufsempfehlungen gegenüber. Elf raten den Wert zu halten. Das durchschnittliche Kursziel der Analysten liegt bei 75,48 Euro, dass entspricht einem Ertragspotenzial von rund neun Prozent.

Attraktives Investment

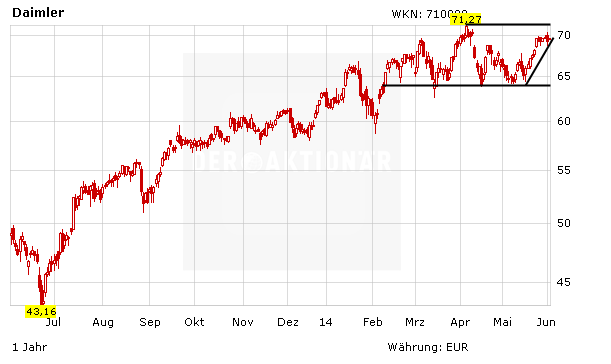

Nach dem Verlustjahr 2009 überarbeitete Daimler die Produktpalette komplett. Seitdem fährt der von Dieter Zetsche geführte Konzern wieder auf der Überholspur. Die Bewertung ist mit einem KGV von 11 günstig und auch die Dividendenrendite von über drei Prozent ist attraktiv. Ein positives Markumfeld vorausgesetzt sollte es der Aktie gelingen seinen Aufwärtstrend fortzusetzen. Das nächste Etappenziel ist das Jahreshoch bei 71,25 Euro. Das Kursziel sieht DER AKTIONÄR bei 75,00 Euro.

(Mit Material von dpa-AFX)