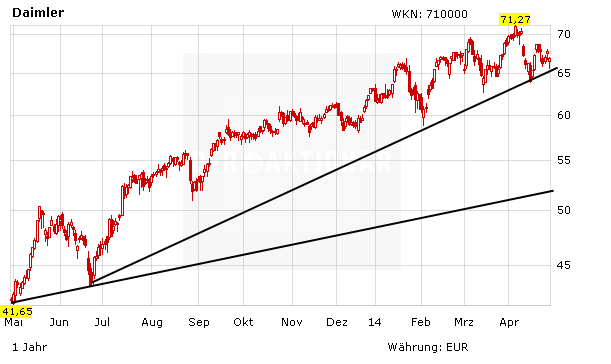

Die Daimler-Aktien sind trotz eines guten Jahresauftakts am Mittwoch unter Druck geraten. Zwischenzeitlich gehörte der Wert zu den größten Verlierern im DAX. Ein Grund dürfte ein Analystenkommentar des Analysehauses Bernstein Research gewesen sein. Allerdings hatten die Daimler-Papiere in den vergangenen zwölf Monaten mit einem Kursanstieg um mehr als 60 Prozent eine beispielhafte Rallye hingelegt.

Max Warburton von Analysehaus Bernstein Research schätzt die Ergebnisse von Daimler grundsätzlich positiv ein. So konnten die Stuttgarter dank zahlreicher neuer Modelle und eines milliardenschweren Sparprogramms das Konzernergebnis nahezu verdoppeln. Allerdings muss hierbei eingeschränkt werden, dass die Vorjahreszahlen extrem schwach waren. Damals war das operative Ergebnis wegen der Absatzkrise in Europa und wegen Schwächen auf dem chinesischen Markt um mehr als die Hälfte eingebrochen.

Mercedes-Erholung weitgehend eingepreist

Bernstein-Experte Warburton gab gleichzeitig zu bedenken, dass die Erholung der Kernmarke Mercedes mittlerweile weitgehend in den Aktienkurs eingepreist sei. Zudem habe das Unternehmen trotz der Stärke von Mercedes auch Herausforderungen in anderen Bereichen betont. So werde das Wechselkursumfeld zunehmend problematisch und die Geschäfte in einigen Schwellenlandmärkten würden schwieriger, etwa im lateinamerikanischen Lkw-Markt.

Für Michael Punzet von der DZ Bank spricht das aktuelle Kursniveau lediglich für eine Halteposition. Sowohl die Quartalszahlen als auch der bestätigte Unternehmensausblick erfüllten seine Erwartungen.

Commerzbank optimistischer

Analyst Daniel Schwarz von der Commerzbank hat nach den Zahlen seine Kaufempfehlung gekräftigt und das Kursziel bei 72 Euro belassen. Umsatz und operatives Ergebnis (EBIT) hätten seine Erwartungen übertroffen, schrieb der Experte in einer Studie vom Mittwoch. Sehr stark sei der Free Cashflow des Autobauers ausgefallen.

DER AKTIONÄR bleibt weiterhin optimistisch für die Daimler-Aktie. Der Aufwärtstrend ist nach wie vor voll intakt. Langfristig bleibt die Aktie aussichtsreich. An schwachen Tagen ist der Wert durchaus einen Kauf wert. Das Kursziel lautet 75 Euro. Bereits investiert Anleger sichern ihre Position mit einem Stopp bei 57 Euro ab.

(Mit Material von dpa-AFX)