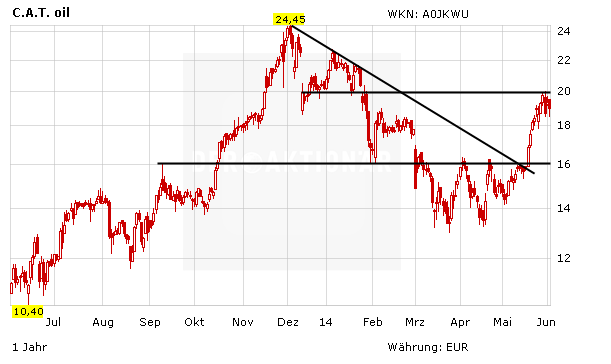

Nach dem Ausbruch über den horizontalen Widerstand über die 16-Euro-Marke und der anschließenden Rallye bis zu der charttechnischen Hürde bei 20 Euro ist der C.A.T.-Oil-Aktie zuletzt die Puste ausgegangen. Negative Analystenstimmen sorgen für zusätzliche Unsicherheit unter den Marktteilnehmern.

Die US-Bank JPMorgan hat das Kursziel für C.A.T. Oil von 25,30 auf 22,40 Euro gesenkt, aber die Einstufung auf "Overweight" belassen. Das Russlandgeschäft des Bohrdienstleisters für die Öl- und Gasförderindustrie weise auf währungsbereinigter Basis weiterhin ein robustes Umsatzwachstum auf, so Analyst Roman Gorokhov in seiner Studie vom Dienstag. Der Experte senkte seine Prognose für das operative Ergebnis (EBITDA) wegen der Schwäche des russischen Rubel allerdings um vier Prozent.

Auf einem guten Weg

Die jüngsten Quartalszahlen des SDAX-Konzern fielen vielversprechend aus. Trotz Abwertung des Rubels um fast 20 Prozent gegenüber dem Euro ging der Umsatz von C.A.T. Oil nur um 8,3 Prozent auf 90,7 Millionen Euro zurück (Q1 2013: 98,9 Millionen Euro). Die Gründe dafür waren die solide Nachfrage der Kunden und die hohe Aktivität des Unternehmens. Trotz eines Rückgangs des EBITDA um rund 13 Prozent auf 20,9 Millionen Euro (Q1 2013: 24,0 Millionen Euro) verringerte sich die EBITDA-Marge lediglich um 1,3 Prozentpunkte auf 23 Prozent.

Kein Grund zur Panik

Auch wenn JPMorgan das Kursziel gesenkt hat, beträgt das Gewinnpotenzial auf dem aktuellen Kursniveau immer noch fast 20 Prozent. Gewinnen die Bullen wieder die Oberhand und gelingt nach einer Konsolidierung der Sprung über die 20-Euro-Marke, wäre Luft bis 22 Euro. Anleger, die der Trading-Empfehlung des AKTIONÄR gefolgt sind, bleiben dabei.

(mit Material von dpa-AFX)