)

C.A.T. Oil, einer der führenden Anbieter von Öl- und Gasfelddienstleistungen in Russland und Kasachstan, setzte seinen Wachstumskurs im ersten Quartal des Jahres fort. Mittlerweile haben die Experten der Investmentbank Goldman Sachs ihre Einschätzung überarbeitet.

Die Experten bestätigten ihr „Neutral“-Rating für C.A.T. Oil. Den fairen Wert für die SDAX-Aktie sieht Goldman Sachs nun jedoch bei 25,80 statt bei 24,30 Euro. Auf dem derzeitigen Kursniveau bedeutet dies ein Gewinnpotenzial von über 36 Prozent.

Trotz eines 2,5-fachen Anstiegs der witterungsbedingten Ausfallzeiten erhöhte das Unternehmen im abgelaufenen Quartal die Anzahl durchgeführter Projekte um 4,3 Prozent. Die Drilling und Sidetracking Bohrleistung weitete C.A.T. Oil gegenüber dem Vorjahresquartal um 17,9 Prozent aus. Der Umsatz von C.A.T. Oil ging trotz der Abwertung des Rubel gegenüber dem Euro nur um 8,3 Prozent auf 90,7 Millionen Euro zurück (Q1 2013: 98,9 Millionen Euro). Die Gründe dafür waren die solide Nachfrage der Kunden und die hohe Aktivität des Unternehmens. Trotz eines Rückgangs des EBITDA um 13,1 Prozent auf 20,9 Millionen Euro (Q1 2013: 24,0 Millionen Euro) verringerte sich die EBITDA- Marge lediglich um 1,3 Prozentpunkte auf 23,0 Prozent.

Aktie auf Überholspur

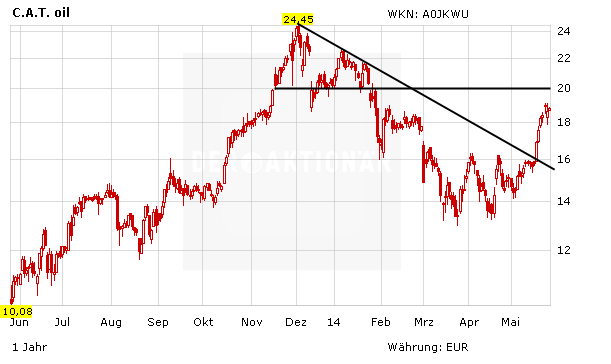

Der Jahresgewinner 2013 im SDAX hatte in den vergangenen Monaten eine deutliche Korrektur erfahren. Der Wert verlor von mehr als 24 Euro auf zwischenzeitlich 13 Euro. Zuletzt konnte sich die C.A.T. Oil-Aktie aber bereits ordentlich bis auf 19 Euro erholen. Damit gelang es dem Titel den seit Dezember ausgebildeten Abwärtstrend und auch den horizontalen Widerstand im Bereich von 16 Euro nach oben zu durchbrechen. Der nächste Widerstand wartet bei 20 Euro. Anleger, die den kleinen Rücksetzer nach Bekanntgabe der Zahlen zum Kauf genutzt haben, bleiben dabei.

(mit Material von dpa-AFX)

Sofortkauf

Sofortkauf