)

09.02.2019

09.02.2019

In der Vergangenheit fiel in der Regel eine beginnende Wirtschaftsflaute mit dem Tiefpunkt der Aktien zusammen. Am Ende der Flaute notierten die Aktienkurse schon wieder in alten Höhen. “Haussen sterben nicht an Altersschwäche, sondern sie werden von den Notenbanken ermordet“, sagt Börsenexperte Thomas Gebert.

Notenbanken stoppen Börsenrallye

Durch Zinserhöhungen der Notenbanken wurde bisher noch jede Börsenrallye irgendwann gestoppt. Als besonders kritisch gilt es, wenn der Kurzfristzins über den Langfristzins der zehnjährigen Staatsanleihen angehoben wird.Warum ist diese Grenze so entscheidend? "Das Geschäftsmodell der Banken ist im Prinzip kurz leihen, lang ausleihen. Sie vergeben zum Beispiel einen Kredit an einen Häuslebauer auf zehn oder 30 Jahre zu einem Zinssatz von sagen wir drei Prozent. Sie selbst müssen sich ja das Geld, das sie verleihen, selbst beschaffen. Dazu finanzieren sie sich zum variablen Kurzfrist-Zinssatz, der im Normalfall zwei Prozentpunkte unter dem zehnjährigen Anleihe-Zinssatz steht. Von diesen zwei Prozent lebt die Bank. Wird der Kurzfristzinssatz von der Notenbank angehoben auf sagen wir vier Prozent, lohnt sich das Geschäft für die Banken nicht mehr. Sie stellen das Verleihen des Geldes einfach ein. Dieser durch die Zinserhöhungen erzwungene Rückgang der Wirtschaftstätigkeit ist von der Notenbank gewollt um den Inflationsdruck zu lindern. Dabei werden Firmenpleiten und ein Anstieg der Zahl der Arbeitslosen billigend in Kauf genommen. Alle Rezessionen in den USA seit 1945 sind so zustande gekommen", sagt Thomas Gebert.

Zinsen steigen

Nun hat die amerikanische Notenbank die Fed-Funds-Rate, den Zinssatz, zu dem sich Banken bei der Notenbank Geld leihen können, mittlerweile von null auf 2,25 Prozent angehoben um einer in Zukunft möglicherweise zu stark steigenden Teuerungsrate zuvorzukommen. Diese Zinserhöhungen haben das US-Wachstum bereits deutlich abgeschwächt von einer Rate von über vier Prozent im letzten Frühjahr auf vermutlich unter zwei in diesem Quartal. "Der intuitive Ansatz mit dem Aktienkauf zu warten, bis der Schwächeanfall vorbei ist und die Wirtschaft wieder Fahrt aufgenommen hat, führt nicht zum Ziel. In der Vergangenheit war es nämlich so, dass die Aktienkurse bei Rezessionsbeginn ihren Tiefpunkt erreicht hatten und bei Rezessionsende in der Regel schon wieder in alten Höhen notierten. Doch wo ist der Rezessionsbeginn? Per Definition besteht eine Rezession aus mindestens zwei aufeinanderfolgenden Quartalen mit negativem Wirtschaftswachstum. Bei der Feststellung, dass es sich um eine Rezession handelt, liegen der Rezessionsbeginn und der Aktientiefpunkt schon sechs Monate zurück. Eine andere Möglichkeit eine beginnende Flaute zeitnah zu lokalisieren und damit den Aktien-Tiefpunkt zu identifizieren besteht darin auf die amerikanische Notenbank zu blicken. Ab Flauten-Beginn werden in der Regel die Zinsen nicht mehr erhöht, sondern beginnen zu fallen. Die jüngsten Hinweise der US-Notenbank, dass die Zinsen in diesem Jahr vielleicht nicht mehr erhöht werden müssten und die Tatsache, dass am Terminmarkt für Ende 2019 bereits niedrigen Zinsen gesehen werden, könnten dafür sprechen, dass wir gerade am Beginn der Wirtschaftsflaute stehen und damit den Tiefpunkt der Aktienkurse durchleben", lautet das Fazit von Thomas Gebert.

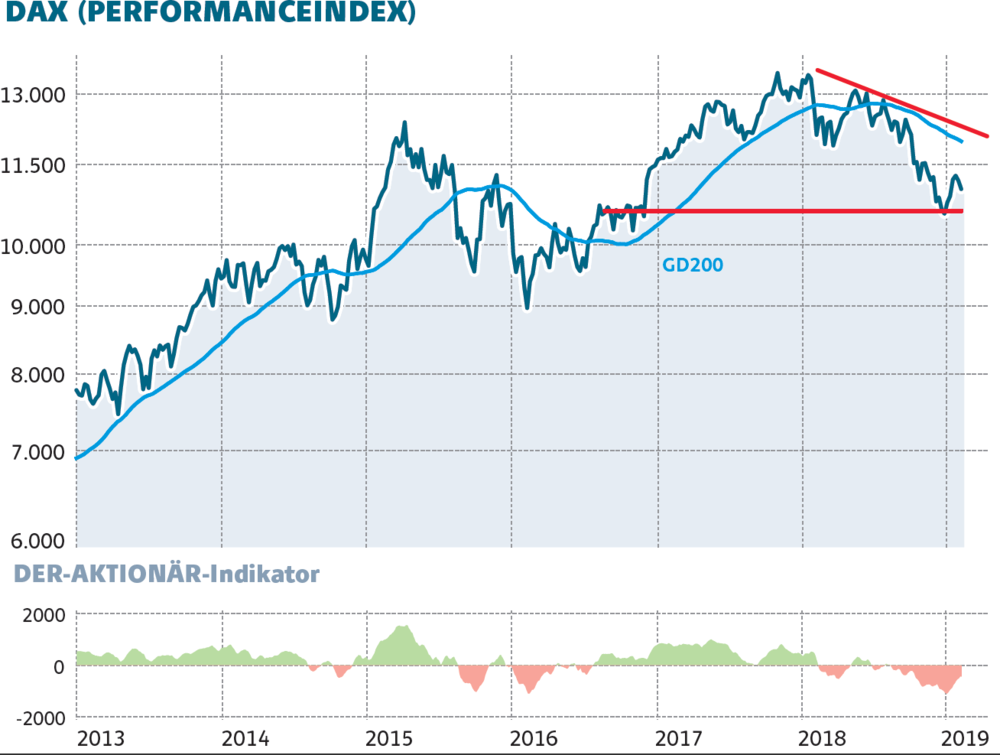

Gebert-Indikator schlägt den DAX:

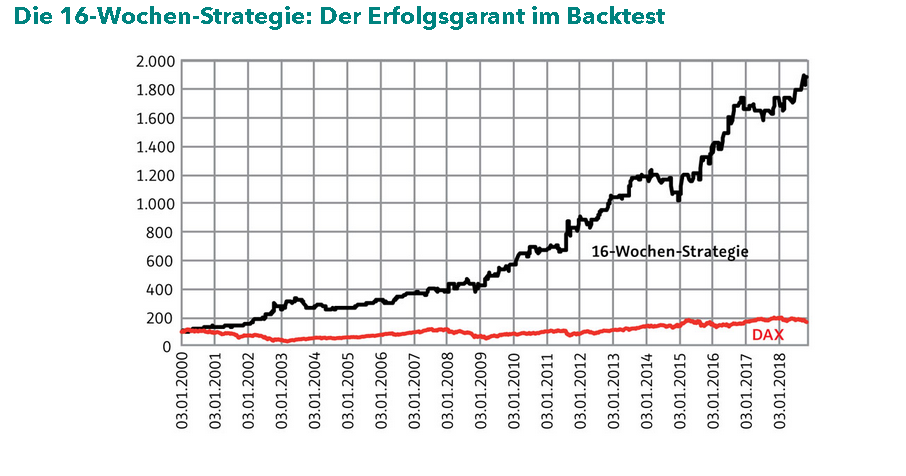

Der Artikel erschien in DER AKTIONÄR Ausgabe 06/19. Mehr von Thomas Gebert gibt es unter www.gebertbrief.de.

Sofortkauf

Sofortkauf