)

29.04.2014

29.04.2014

Inmitten neuer Übernahmegerüchte und nach einem glänzenden Start ins neue Geschäftsjahr legt Bayer-Chef Marjin Dekkers den Aktionären die Bilanz für das Jahr 2013 vor. Bereits im vor hinein hat die französische Großbank Société Générale erneut unter die Lupe genommen.

Für den Chemie- und Pharmariesen aus Leverkusen war das vergangene Jahr eines der besten in der Unternehmensgeschichte. Erstmals erlöste der Konzern mehr als 40 Milliarden Euro in den Sparten Gesundheit, Agrar/Pflanzenschutz und Kunststoffe. Unterm Strich verdiente Bayer 3,2 Milliarden Euro. Auf der Hauptversammlung in Köln entscheiden die Eigentümer über eine Aufstockung der Dividende um 0,30 Euro auf 2,10 Euro je Aktie.

Übernahmefantasien beflügeln den Kurs

Die Aktionäre dürfen sich aber nicht nur über eine höhere Ausschüttung freuen. Sie profitieren darüber hinaus von Kurssprüngen. Unterdessen gibt es in der Branche neue Gerüchte über einen Verkauf der Kunststoffsparte und über ein angebliches Kaufinteresse Bayers an den rezeptfreien Medikamenten des US-Pharmariesen Merck & Co.

Starker Euro belastet

Analyst Stephen McGarry hat in einer Studie vom Dienstag das Kursziel für Bayer von 90 auf 92 Euro angehoben, die Einstufung aber auf "Sell" belassen. Grund für das erhöhte Ziel seien die trotz erheblichen Gegenwinds von der Währungsseite solide ausgefallenen Zahlen für das erste Quartal, schrieb der Experte. Sie seien auch mit Blich auf das Gesamtjahr ermutigend.

Starker Branchenriese

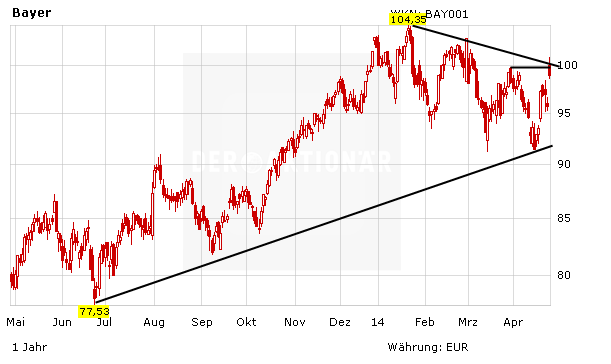

Bayer ist trotz der Umwälzungen in der Pharmabranche weiterhin sehr gut aufgestellt. Die Aktie bleibt ein Top-Pick und dürfte bald wieder nachhaltig dreistellig notieren. Der Konzern besitzt weiteres Potenzial, das Kursziel des AKTIONÄR lautet 115 Euro. Ein Stopp bei 83 Euro sichert die Position ab.

(Mit Material von dpa-AFX)

Sofortkauf

Sofortkauf