)

18.02.2014

18.02.2014

Im Herbst hatte der Chemiekonzern BASF auf Chancen aus einem stärkeren Wachstums der globalen Wirtschaft im vierten Quartal verwiesen. Wie sich BASF geschlagen hat, zeigt sich am 25. Februar. Vorab gab die Commerzbank ihre Einschätzung zu den Zahlen ab.

Seine Kaufempfehlung sprach Commerzbank-Analyst Lutz Grüten in erster Linie wegen einer positiveren Einschätzung des Chemikalien-Geschäfts aus. Er liegt mit seiner Schätzung für den operativen Gewinn um acht Prozent über den Konsensprognosen. Die zuletzt überdurchschnittliche Kursentwicklung hält der Experte für gerechtfertigt, schrieb er in seiner Studie vom Montag. Das Kursziel hat er bei 85 Euro belassen.

Kritik an der deutschen Energiepolitik

Der Chemiekonzern BASF will in den kommenden Jahren, nicht zuletzt wegen der hohen Energiekosten, weniger in Deutschland investieren. In der Vergangenheit hatte BASF im Streit um die Ökostrom-Umlage bereits mehrfach mit einer Verlagerung der Produktion ins Ausland gedroht.

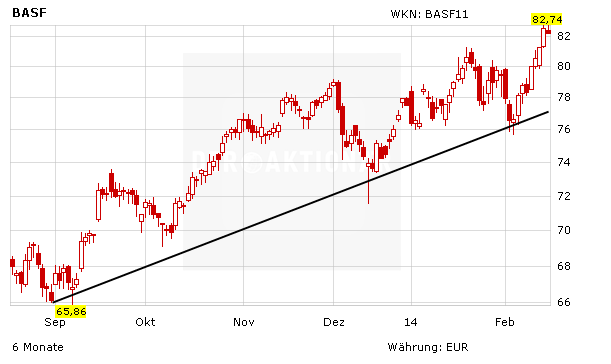

Attraktives Investment

Mit einer Dividendenrendite von 3,5 Prozent und einem KGV von 14 ist BASF für einen Weltkonzern nach wie vor attraktiv bewertet. Die Aktie kann auch charttechnisch wieder überzeugen. DER AKTIONÄR sieht ein Kursziel von 95 Euro nach wie vor absolut gerechtfertigt.

Sofortkauf

Sofortkauf