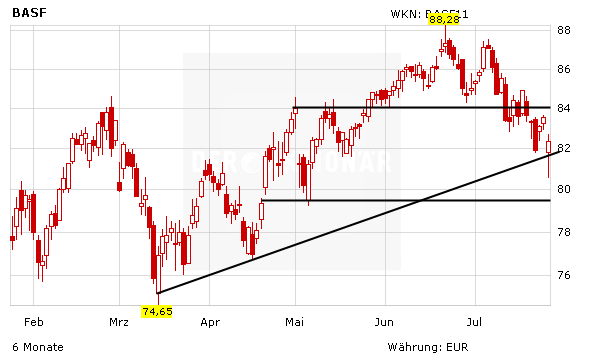

Abgeschlagenes Schlusslicht im deutschen Leitindex sind am Donnerstag die BASF-Aktien gewesen. Die Zahlen für das zweite Quartal sind hinter den Erwartungen zurückgeblieben. Nun haben zahlreiche Analysten ihre Einschätzung zu dem Chemieriesen überarbeitet.

Die DZ Bank hat die Einstufung für BASF nach Zahlen auf "Kaufen" mit einem fairen Wert von 90 Euro belassen. Wegen ungünstiger Währungsbewegungen habe der Chemiekonzern mit seinem zweiten Quartal unter den Erwartungen gelegen, schrieb Analyst Peter Spengler in einer Studie vom Donnerstag. Trotzdem sei die Ergebnisqualität gut, da das Chemiegeschäft ein gutes Mengenwachstum ausgewiesen habe. Auch die Prognose für 2014 sei von den Ludwigshafenern bestätigt worden.

Ebenfalls positiv äußert sich Heiko Feber vom Bankhaus Lampe. Der Analyst hat die Einstufung für BASF nach den Zahlen auf "Kaufen" mit einem Kursziel von 95 Euro belassen. Auch wenn der Geschäftsbericht auf den ersten Blick schwächer als erwartet ausgefallen sei, erscheine die Ergebnisqualität doch gut, schrieb der Experte in seiner jüngsten Studie. Der Hauptgrund, warum der Chemiekonzern seine und die Konsensschätzung für das operative Ergebnis (EBIT) moderat verfehlt habe, liege am Segment Sonstiges. Er empfiehlt, bei Kursschwäche weitere Positionen aufzubauen.

Starkes Langfristinvestment

Auch wenn die Zahlen für das zweite Quartal leicht hinter den Erwartungen zurückgeblieben sind, sollte dies nicht überbewertet werden. DER AKTIONÄR bleibt optimistisch, dass der Konzern seine Ziele für das Gesamtjahr erfüllen kann. Die Aktie bleibt für Anleger auch auf Grund der stetig steigenden Dividende ein solides Investment. Schwache Tage sind daher Kauftage. Das Kursziel lautet nach wie vor 95 Euro.

(Mit Material von dpa-AFX)