)

13.02.2014

13.02.2014

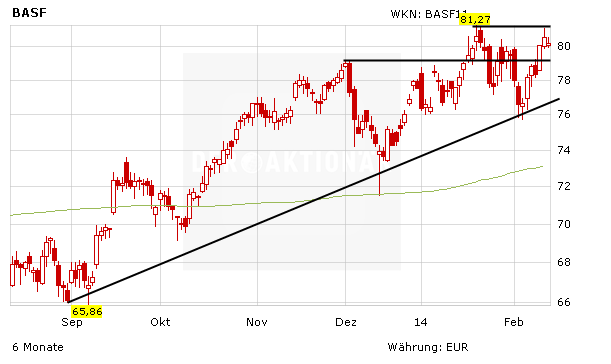

Am 25. Februar veröffentlich BASF seine Zahlen für das Geschäftsjahr 2013. Am Donnerstag gab das Bankhaus Lampe seine Einschätzung zum Chemieriesen ab. Die Bank bestätigte ihre Kaufempfehlung, hat aber das Kursziel von 85 auf 90 Euro angehoben.

Lampe-Analyst Heiko Feber geht in seiner Studie vom Donnerstag davon aus, dass die EBIT-Marge von BASF 2015 um rund 1,5 Prozent steigt. Der anstehende Tausch von Vermögenswerten zwischen dem russischen Gaskonzern Gazprom und der BASF-Tochter Wintershall werde die Profitabilität steigern. Der Analyst erwartet den Abschluss der Transaktion Mitte 2014.

Attraktives Investment

DER AKTIONÄR bleibt für die BASF-Aktie optimistisch. Der defensive Wert ist mit einer Dividendenrendite von 3,5 Prozent und einem KGV von 14 attraktiv bewertet. Ein Kursziel von 95 Euro wäre gerechtfertigt. Investierte Anleger bleiben dabei.

(Mit Material von dpa-AFX)

Sofortkauf

Sofortkauf