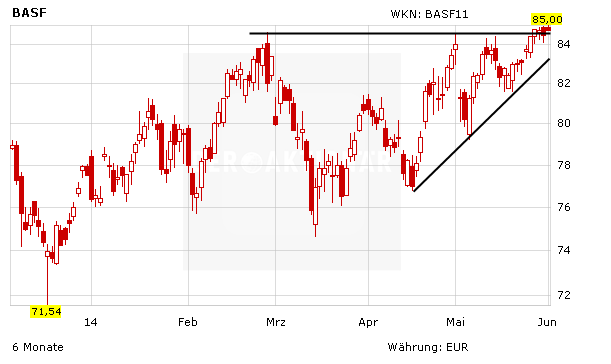

Die Aktie von BASF ist nicht zu stoppen. Ein neues Hoch nach dem anderen markiert der Chemiekonzern – zuletzt kletterte das Papier auf 85 Euro. Wird der Ausbruch über das bisherige Allzeithoch bestätigt, ist der Weg aus charttechnischer Sicht nach oben frei.

Kaufempfehlung besätigt

Und auch fundamental stimmt es bei BASF. Die Bruttomargen der Chemiebranche hätten in den USA im Monat April sowie in Europa im Monat März jeweils leicht zugelegt, schrieb Analyst Jeremy Redenius von Bernstein Research in einer Branchenstudie vom Montag. Der Experte präferiert momentan diejenigen Chemiewerte, die im aktuell niedrigen Kostenumfeld ihre Preise stabil halten können. Von wieder ansteigenden Kosten dürften vor allem Hersteller petrochemischer Produkte wie BASF profitieren. Das US-Analysehaus Bernstein Research hat die Einstufung deswegen für BASF auf "Outperform" mit einem Kursziel von 95 Euro belassen.

Investiert bleiben

Für den AKTIONÄR bleib der Chemieriese weiterhin ein Basisinvestment in der Branche. Mit einem KGV von 15 für 2014 bleibt der Weltkonzern günstig bewertet. Anleger bleiben angesichts der derzeitigen Stärke bei dem Titel engagiert. Risikobereite Investoren setzen weiterhin auf den Turbo-Call mit der WKN TB4 SXE, der auch im Derivate-Musterdepot des AKTIONÄR enthalten ist.

(Mit Material von dpa-AFX)