DER AKTIONÄR – Unsere App

DER AKTIONÄR – Unsere App

17.04.2014

17.04.2014

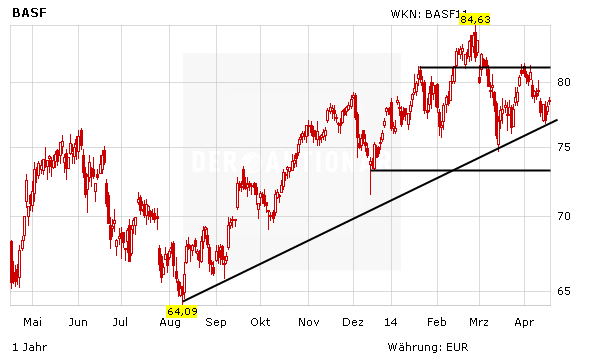

Die DZ Bank hat die Kaufempfehlung für BASF vor den Quartalszahlen am 2. Mai bekräftigt. Analyst Peter Spengler rechnet mit einem guten Jahrsstart für die Industrie- und Agrochemie-Aktivitäten des Konzerns. Dagegen dürfte das Öl- und Gasgeschäft deutlich schwächer abschneiden als vor einem Jahr, schrieb der Experte in einer aktuellen Studie. Insgesamt sieht er die Ludwigshafner vor einem guten Jahr. Den fairen Wert für den Chemiekonzern beziffert Spengler bei 87 Euro.

Die Analysten rechen im Schnitt mit einem Umsatzminus von 5,7 Prozent auf 18,66 Milliarden Euro im Vergleich zum Vorjahreszeitraum. Der Nettogewinn soll um zwei Prozent auf 1,45 Milliarden Euro sinken. Für das Gesamtjahr wird für BASF aber weiterhin mit einer Steigerung des Nettogewinns von 4,93 auf 5,37 Milliarden Euro gerechnet.

Überwiegender Optimismus

Das Stimmungsbild ist insgesamt gut. 20 von 40 Experten empfehlen die Aktie zum Kauf. Dem stehen lediglich acht Verkaufsempfehlungen gegenüber. Zwölf raten zu halten. Das durchschnittliche Kursziel der Analysten liegt bei 83,80 Euro, dies entspricht ein Kurspotenzial von über sechs Prozent zum momentanen Kursniveau.

Dabei bleiben

DER AKTIONÄR hält an seiner positiven Meinung für BASF fest. Der Konzern ist gut aufgestellt. Die Aktie bleibt mit einer starken Dividendenrendite von 3,3 Prozent und einem KGV von 14 nach wie vor attraktiv bewertet. Investierte Anleger bleiben dabei. Ein Kursziel von 95 Euro ist weiter gerechtfertigt.

(Mit Material von dpa-AFX)

Sofortkauf

Sofortkauf