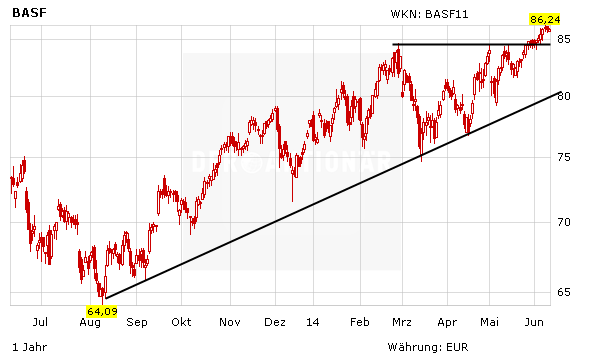

Die Papiere des Chemiekonzern BASF haben zuletzt mit dem Ausbruch über die 84-Euro-Marke ein neues Allzeithoch markiert. Ein Ende der Kursrallye ist noch nicht in Sicht – im Gegenteil. Auch die Analysten sehen auf dem aktuellen Niveau noch Kurspotenzial.

Das US-Analysehaus Bernstein Research hat die Einstufung für BASF nach einer Investorenveranstaltung auf "Outperform" mit einem Kursziel von 95 Euro belassen. Der Chemiekonzern könne vom US-Geschäft mit Schiefergasförderung profitieren, schrieb Analyst Jeremy Redenius in seiner jüngsten Studie. Drei einzelne Projekte könnten bis 2019 einen EBITDA-Beitrag von 500 Millionen Euro leisten. Seiner Meinung nach stehe bei BASF ein zyklischer Nachfrageaufschwung bevor.

Erwartungen erfüllt

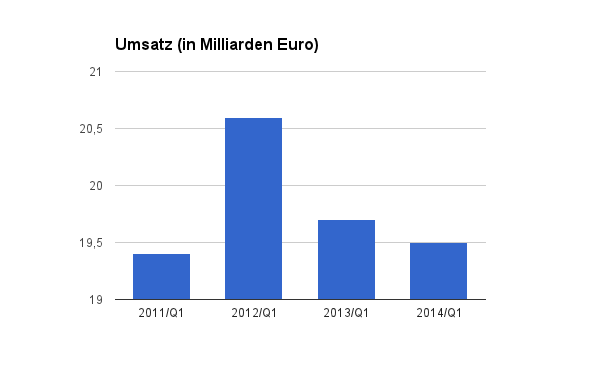

Zum Jahresstart hat BASF vor allem den starken Euro zu spüren bekommen. Der um Sondereffekte bereinigte Gewinn vor Zinsen und Steuern ging im ersten Quartal um 3,3 Prozent auf 2,14 Milliarden Euro zurück. Damit traf BASF die Schätzungen der Analysten. Unter dem Strich blieb ein Gewinn in Höhe von 1,48 Milliarden Euro - das waren zwei Prozent mehr als im Vorjahreszeitraum. Der Umsatz schrumpfte um 1,1 Prozent auf 19,5 Milliarden Euro.

Investiert bleiben

BASF bleibt in der Chemiebranche ein Basisinvestment. Der Konzern ist hervorragend aufgestellt und sollte von Wachstum der Schiefergasbranche deutlich profitieren. Mit einem KGV von 15 für 2014 bleibt der Chemieriese günstig bewertet. Der Aufwärtstrend sollte sich fortsetzen.

(Mit Material von dpa-AFX)