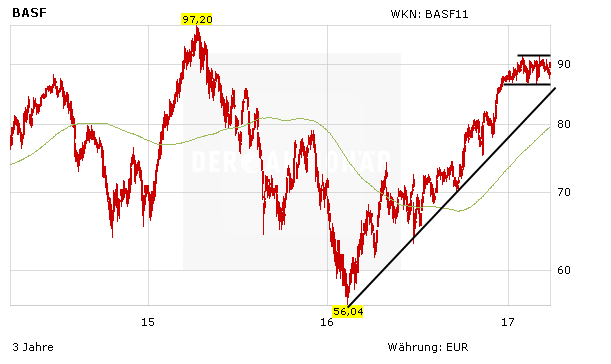

Es bahnt sich ein gutes Jahr für BASF an. Dementsprechend ist es keine Überraschung, dass etwa die Experten von Macquarie oder der Citigroup zum Kauf der Anteilscheine des Chemieriesen raten. Nun hat auch die Deutsche Bank die DAX-Titel näher unter die Lupe genommen und sieht Potenzial für dreistellige Kurse.

So bestätigte Analyst Tim Jones im Rahmen seiner jüngsten Branchenstudie das Kursziel von 101 Euro für die BASF-Titel. Sein Anlagevotum lautet unverändert „Buy“. Er betont, dass sich gerade in den USA das Investitionsklima für die Chemiefirmen dank einer niedriger Kostenbasis, hoher Forschungskapazitäten sowie guten Wachstumsmöglichkeiten verbessere. Seiner Ansicht nach zählt die Aktie von BASF nach wie vor zu den „Top-Picks“ der Branche.

Aktie bleibt ein Basisinvestment

Die guten Perspektiven für das laufende Jahr gepaart mit einer moderaten Bewertung, einer attraktiven Dividendenpolitik sowie einem aussichtsreichem Chartbild machen die Aktie von BASF aktuell zu einem klaren Kauf für konservative Anleger (Stopp: 68,00 Euro).