DER AKTIONÄR – Unsere App

DER AKTIONÄR – Unsere App

11.02.2019

11.02.2019

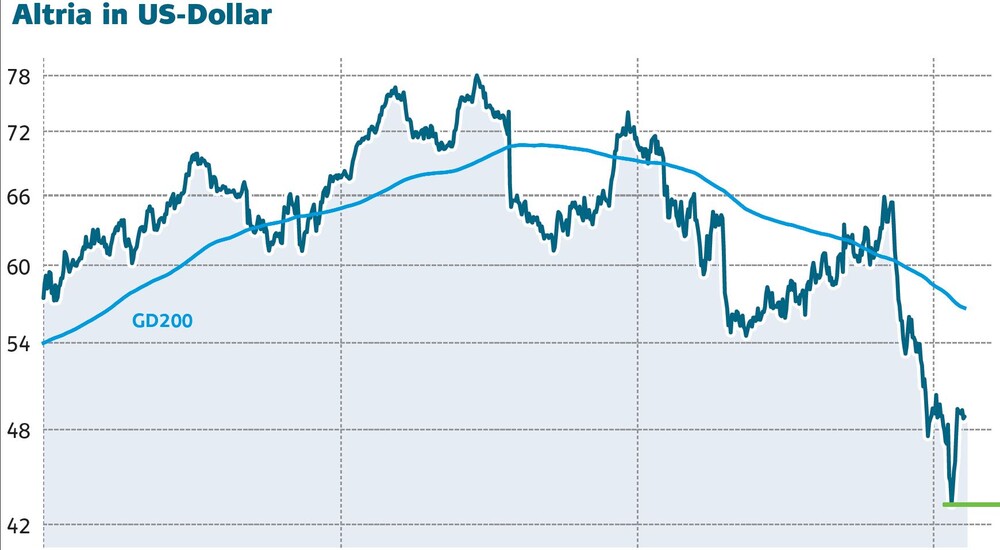

Altria war über Jahre ein Garant für sichere Kursgewinne. Doch nun ging es monatelang abwärts. Die Bewertung ist günstig wie lange nicht. Schafft Altria an der Börse wieder das Comeback? Auf dem aktuellen Niveau sind die Chancen größer als die Risiken. Langfrist-Anleger sollten auf ihre Kosten kommen.

Rauchen ist out. Diese Aussage hört man schon seit einigen Jahren. Trotzdem gelingt es den Tabakherstellern, Umsatz und Gewinn kontinuierlich zu steigern, was in erster Linie über Preiserhöhungen funktioniert. Beim Laster Rauchen spielt für viele Menschen der Preis keine oder nur eine geringe Rolle.

Doch seit Monaten steckt Altria (Marlboro), die Nummer 1 in den USA, in der Krise. Der Konzern hat den Aufstieg von E-Zigaretten lange unterschätzt. Im Herbst hat der Vorstand dann gehandelt und sich bei Juul beteiligt. Allerdings zu einem hohen Preis: Der Kaufpreis von 12,8 Milliarden Dollar bewertet das Startup-Unternehmen mit 37 Milliarden Dollar. Bei der letzten Finanzierungsrunde kam Juul nur auf eine Bewertung von 15 Milliarden Dollar. Der Preis, den Altria hingelegt hat, entspricht dem 60-Fachen des EBITDA für 2019.

Klingt nach Panikaktion – und war es wohl auch. Altria sah seine Felle davon schwimmen. Die parfümierten E-Zigaretten erleben einen kaum für möglich gehaltenen Siegeszug. 2014 erlösten die Hersteller lediglich 1,5 Milliarden Dollar, 2018 waren es 3,6 Milliarden. Mit 70 Prozent klarer Marktführer in den USA: Juul.

Insofern ist die Übernahme sinnvoll, auch wenn der Preis hoch ist. Aber besser spät, bevor ein anderer das Rennen um Juul gemacht hätte. Auch wenn die FDA der Boom bei den elektrischen Glimmstengeln ein Dorn im Auge ist. Die US-Gesundheitsbehörde strebt nicht nur striktere Auflagen für den Verkauf in Geschäften an. Auch im Onlinehandel sollen Alterskontrollen durchgesetzt werden.

Allerdings ist fraglich, ob der Aufstieg der E-Zigaretten damit wirklich verhindert werden kann. Zigaretten und Alkohol waren der FDA auch immer ein Graus. Trotzdem gibt es auch im Jahr 2019 immer noch Millionen Raucher und Trinker.

100-Milliarden-Markt

Doch Altria setzt nicht nur auf E-Zigaretten, sondern seit Kurzem auch auf Cannabis. Im Dezember beteiligte sich der Tabakkonzern am Marihuana-Hersteller Cronos für 1,8 Milliarden Dollar.

Das Potenzial ist enorm. Manche Schätzungen gehen von 100 Milliarden Dollar bis 2029 aus – allein in den USA.

Der Vorteil für Altria in Sachen Cannabis und E-Zigaretten: Der Tabakkonzern verfügt über eine 1a-Vertriebsstruktur, die er Juul und Cronos zur Verfügung stellen kann.

Antizyklische Chance

Nach dem Absturz ist die Altria-Aktie mit einem 2019er-KGV von 11,6 sehr günstig bewertet. Die Dividendenrendite liegt aktuell bei 6,7 Prozent. Damit sollte schon das meiste Negative im Kurs eingepreist sein. Das haben sich offensichtlich auch einige Contrarians gedacht, die zuletzt bei Altria zugegriffen haben. Denn: Altria hat bislang noch jede Krise überstanden – sogar die Suchtprozesse vor zwölf Jahren. Langfristig orientierte Anleger sollten auf ihre Kosten kommen.

Sofortkauf

Sofortkauf