Die britische Investmentbank Barclays hat das Kursziel für Allianz von 147 auf 144 Euro gesenkt, aber die Einstufung auf "Overweight" belassen. Das neue Ziel trage seiner leicht gesenkten Schätzung für die Kapitalerträge im Schaden- und Unfallversicherungsgeschäft und stagnierenden Margen in der Vermögensverwaltung Rechnung, schrieb Analyst Andy Broadfield in einer Studie vom Dienstag. Die Gewinne des Versicherers dürften aber weiter stärker als erwartet wachsen.

Auch JPMorgan optimistisch

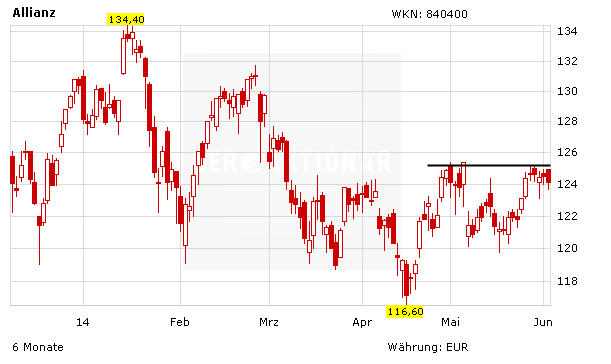

Zuletzt hatten bereits die Experten des US-Bankenriesen JPMorgan die Aktie der Allianz näher unter die Lupe genommen. Auch sie waren der Ansicht, dass der Titel weiterhin ein Kauf bleibt. Die JPMorgan-Analysten trauen der Allianz-Aktie allerdings etwas mehr zu. Sie sehen das Kursziel bei 152 Euro. Auch DER AKTIONÄR bleibt zuversichtlich gestimmt. Die DAX-Titel sind aktuell immer noch günstig bewertet und sind auch aus charttechnischer Sicht wieder sehr interessant. Gelingt der nachhaltige Sprung über die Marke von 125 Euro, dürfte die Allianz-Aktie in Richtung des Jahreshochs bei 134,40 Euro marschieren. Die Papiere bleiben ein Kauf, der Stopp sollte bei 115 Euro und damit knapp unter dem Tagestief belassen werden.

(Mit Material von dpa-AFX)