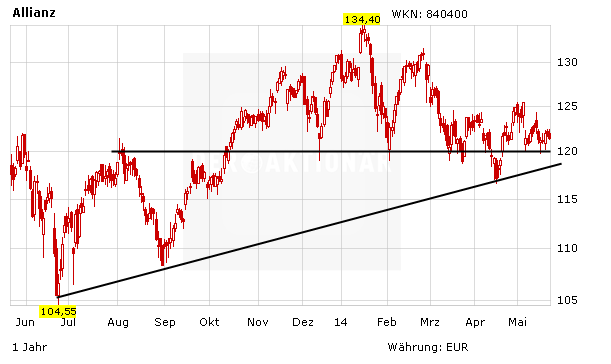

Seit Anfang des Jahres haben die Papiere von der Allianz einen Abwärtstrend eingeschlagen. Aktuell notiert der DAX-Titel an dem horizontalen Unterstützung bei der 120-Euro-Marke. Dort könnte die Aktie nun nach oben abprallen. Für Rückenwind sorgt ein positver Analystenkommentar.

Das US-Analysehaus Bernstein Research hat die Einstufung für Allianz nach Zahlen zum ersten Quartal auf "Market-Perform" mit einem Kursziel von 130 Euro belassen. Der Versicherer habe in sämtlichen Segmenten gute Ergebnisse geliefert, schrieb Analyst Thomas Seidl in seiner Studie vom Freitag. Überraschend sei das besonders starke Wachstum im Lebensversicherungsgeschäft gewesen. Dass die Aktie wegen der Befürchtungen um die Anleihentocher Pimco mit einem leichten Abschlag zum Branchendurchschnitt gehandelt werde, sei übertrieben.

Konzernweit erzielte die Allianz von Januar bis März einen operativen Gewinn von 2,7 Milliarden Euro, knapp drei Prozent weniger als ein Jahr zuvor. Der Überschuss ging um vier Prozent auf gut 1,6 Milliarden Euro zurück. Für das laufende Jahr peilt die Allianz-Führung um Vorstandschef Michael Diekmann weiterhin einen operativen Gewinn zwischen 9,5 und 10,5 Milliarden Euro an.

Dabei bleiben

DER AKTIONÄR ist optimistisch für die weitere Kursentwicklung von Allianz. Der Konzern ist gut aufgestellt und verfügt über eine solide Bilanz. Zudem ist die Bewertung mit einem KGV von 9 günstig. Investierte Anleger Sichern ihre Position mit einem Stopp bei 115 Euro ab.

(Mit Material von dpa-AFX)