DER AKTIONÄR – Unsere App

DER AKTIONÄR – Unsere App

24.04.2014

24.04.2014

Am kommenden Dienstag veröffentlicht Aixtron Quartalszahlen. Der Ausrüster für die LED-Branche ist zuletzt wegen schwacher Geschäftszahlen des Konkurrenten Cree unter Druck geraten. Waren die Sorgen der Anleger übertrieben?

Die britische HSBC hat das Kursziel für Aixtron von 10,00 auf 12,50 Euro erhöht und das Votum von „Underweight“ auf „Neutral“ angepasst. Mit einem Plus von gut 2,5 Prozent holen die Papiere damit die deutlichen Vortagesverluste auf. Der US-Leuchtdiodenhersteller Cree hatte zuletzt Zahlen für das dritte Geschäftsquartal 2013/14 vorgelegt und Ziele für das laufende vierte Quartal genannt, die die Aixtron-Aktien deutlich belastet hatten.

Zahlen am Dienstag

Aixtron zieht in der kommenden Woche mit den eigenen Zahlen nach. Die Societe Generale geht davon aus, dass Auftragseingang und Umsatz wahrscheinlich auf einem schwachen Niveau bleiben dürften. Eine Erholung beim Ausrüster der Leuchtdiodenbranche sei laut Analyst Peter Knox bereits eingepreist. Knox sieht das Kursziel deshalb bei zehn Euro und rät zum Verkauf der Aktie.

Im Durchschnitt erwarten die Analysten für das erste Quartal des laufenden Geschäftsjahres einen Umsatz von 44,6 Millionen Euro. Das EBIT wird hingegen erneut im negativen Bereich erwartet. Hier wird ein Verlust von 10,9 Millionen Euro prognostiziert. Im Vergleich zum Vorjahr, als das EBIT bei minus 76,3 Millionen Euro und der Umsatz bei 40,2 Millionen Euro lag, ist der Start in das Jahr 2014 dennoch ein erster Schritt auf dem Weg zu einer nachhaltigen Erholung.

Achtung!

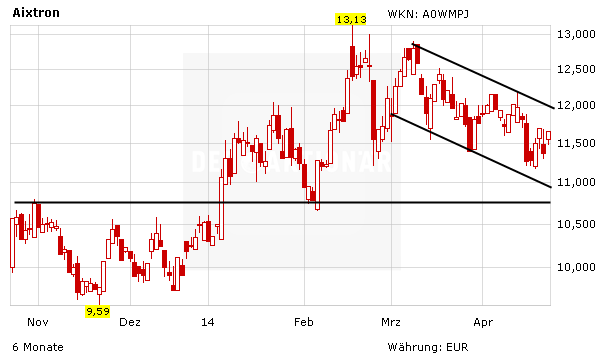

Die Aixtron-Aktie stagnierte zuletzt. Nach den schwachen Cree-Vorgaben werden die Zahlen nun mit Spannung erwartet. Positive Impulse könnten einen Ausbruch aus dem Abwärtskorridor bewirken. Ansonsten drohen weitere Verluste. Investierte Anleger sichern ihre Position mit einem Stopp bei 10,60 Euro ab.

(Mit Material von dpa-AFX)

Sofortkauf

Sofortkauf