)

25.02.2014

25.02.2014

Der Spezialanlagenbauer Aixtron kommt weiter nur schwer auf die Beine. Zwar dürfte sich der Umsatz zum Jahresende im Vergleich zum schwachen Vorquartal etwas erholt haben - im Jahresvergleich steht jedoch ein dicker Rückgang in den Büchern. Zudem tritt der Auftragseingang wohl weiter auf der Stelle. Analysten erwarten im vierten Quartal wegen der Investitionen in neue Produkte außerdem wieder einmal rote Zahlen. Die Hoffnung liegt ganz auf einer Erholung des Geschäfts vor allem in der zweiten Hälfte des laufenden Jahres. Das Unternehmen legt am heutigen Dienstag die Zahlen für das vergangene Jahr vor.

Die Analystenschätzungen

Über das Jahr gesehen rechnen die von der Nachrichtenagentur Bloomberg bis Montag befragten Analysten mit einem Verlust von knapp 93 Millionen Euro. Das wäre zwar weniger als noch 2012. Damals war das Unternehmen vor allem wegen Abschreibungen auf Maschinen und Vorräte mit 145 Millionen Euro noch tiefer in die roten Zahlen gerutscht. Beim Umsatz wird ein weiterer Einbruch um fast ein Drittel auf 188,5 Millionen Euro erwartet. Der Verlust vor Zinsen und Steuern (Ebit) dürfte um ein Viertel auf 93 Millionen Euro gefallen sein.

Umsatz höher erwartet

Aixtron hadert mit einem Umsatzeinbruch und einem Rutsch in die roten Zahlen. In guten Zeiten, wie dem Jahr 2010, setzte das Unternehmen noch knapp 784 Millionen Euro um und verdiente dabei 192,5 Millionen Euro. Die Experten rechnen nur mit einer langsamen Erholung. So erwarten die von Bloomberg befragten Experten im laufenden Jahr erneut mit einem leichten Verlust. Kräftig zulegen sollte dagegen der Umsatz. Hier rechnen die Experten mit rund 280 Millionen Euro und damit wieder deutlich mehr als in den Vorjahren.

Steigender Optimismus

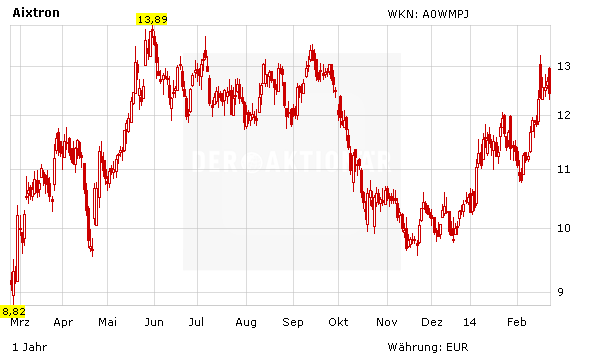

An der Börse stieg zuletzt die Zuversicht. Nachdem die Aixtron-Aktie von Anfang 2011 bis zum Herbst 2013 um rund 70 Prozent gefallen war, konnte sie zuletzt wieder ein Drittel zulegen. Die meisten Analysten halten sich aber noch zurück und hoffen bei der Vorlage der Zahlen mit ermutigenden Aussagen zum Verlauf des ersten Quartals oder des aktuellen Jahres. Die Commerzbank setzt fest auf positivere Töne und stufte das Papier am Montag auf "Buy" hoch und erhöhte das Kursziel auf 17 Euro. Die Strategie, die Produktpalette zu erweitern, koste kurzfristig zwar Geld, sollte sich aber mittelfristig auszahlen, schrieb Commerzbank-Experte Thomas Becker in einer Kurzstudie. Auch DER AKTIONÄR ist zuversichtlich gestimmt. Mit dem Sprung über die 12-Euro-Marke wurde zudem ein Kaufsignal generiert. Eine Fortsetzung der Erholungsbewegung bis vorerst in den Bereich von 14 Euro ist in einem positiven Umfeld nun sehr wahrscheinlich.

(Mit Material von dpa-AFX)

Sofortkauf

Sofortkauf