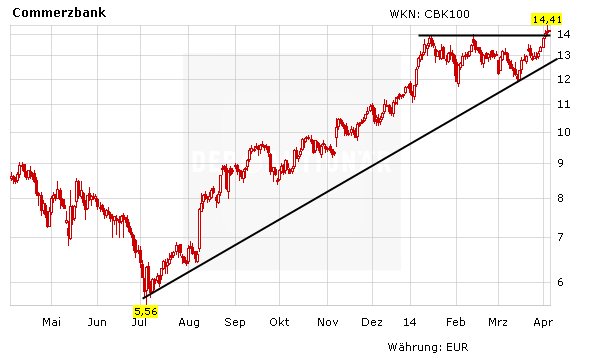

Die Börse steht auf die Commerzbank-Aktie. Der Kurs hat sich seit Juli mehr als verdoppelt. Die Aktie der Deutschen Bank lassen die Anleger hingegen links liegen. „Mittlerweile ist das schwer nachzuvollziehen“, sagt Analyst Philipp Häßler von Equinet. Wendet sich bald das Blatt?

DER AKTIONÄR: Herr Häßler, die Deutsche-Bank-Aktie will keiner haben. Wovor hat die Börse Angst?

PHILIPP HÄSSLER: Ich glaube, die Anleger fürchten sich vor einer weiteren Kapitalerhöhung bei der Deutschen Bank. Das Leverage Ratio – also das Eigenkapital der Bilanzsumme in Prozent – liegt aktuell bei knapp drei Prozent der Bilanzsumme. Das ist der Börse wohl einfach zu niedrig, zumal der deutsche Marktführer seinen Konkurrenten hinterherhinkt. Strengere Kapitalanforderungen, das heißt ein Leverage Ratio von dreieinhalb oder sogar vier Prozent, würde die Deutsche Bank wohl nur mithilfe frischen Kapitals schaffen.

Man hört auch immer wieder im Markt, dass die Rechtsrisiken den Aktienkurs belasten.

Meiner Meinung nach sollten die meisten Rechtsrisiken im Kurs eingepreist sein. Außerdem sind ja schon einige Risiken verschwunden. Im Kirch-Streit konnten die Parteien endlich eine Lösung finden. Genützt hat es dem Aktienkurs nichts.

Das 2015er-KGV beläuft sich auf 6. Damit ist die Deutsche Bank eine der günstigsten Bank-Aktien der Welt. Ist der Abschlag gerechtfertigt?

Nein. Die Aktie ist viel zu billig. Das Preis-Buchwert-Verhältnis beträgt 0,5. Eine Banco Santander wird an der Börse zum Beispiel bei einer vergleichbaren Profitabilität mit dem einfachen Buchwert bewertet. Allerdings ist es nicht so, dass die Banco Santander völlig risikofreie Geschäfte macht – im Gegenteil: Das Länderrisiko ist wesentlich höher.

Der Vorstand will die Deutsche Bank umkrempeln. Fitschen/Jain sprechen von einem Kulturwandel, die Bank soll schlanker werden. Was passiert, wenn die ehrgeizigen Ziele nicht erreicht werden? Muss die Doppelspitze dann gehen?

Auf jeden Fall werden Aufsichtsrat und Investoren sehr kritisch analysieren, wen letztlich die Schuld daran trifft. Der Vorstand müsste sich sehr kritische Fragen gefallen lassen.

Im Gegensatz zur Deutschen Bank läuft es für die Commerzbank-Aktie sehr gut. Zu Recht?

Im Commerzbank-Aktienkurs steckt ohne Frage viel Fantasie. Nun muss das Management liefern. Zum Beispiel hängt die operative Entwicklung dem Aktienkurs hinterher.

Welche Herausforderungen sehen Sie für die Commerzbank?

Neben dem weiteren Abbau der „non core assets“ geht es für die Commerzbank vor allem darum, in der Kernbank die Profitabilität deutlich zu erhöhen. Das wird durch das momentan nicht einfache Marktumfeld erschwert. Die anhaltend niedrigen Zinsen belasten nach wie vor das Privatkundengeschäft, im Mittelstandsgeschäft nimmt der Wettbewerb stetig zu und das Investmentbanking ist ein zyklisches Geschäft, das besonders unter steigenden Kapitalanforderungen leidet.

Wie lautet Ihre Einschätzung für die beiden Aktien?

Die Deutsche Bank ist auf dem aktuellen Niveau ein Kauf. Das Kursziel lautet 42 Euro. Die Commerzbank-Aktie ist nur eine Halte-Position mit einem Kursziel von 13 Euro.

Herr Häßler, vielen Dank für das Interview.